中部地区中等城市超级大盘

研究报告

战略企划中心

二〇〇八年八月·海门

- 1 - / 134

第一部分:研究综述

第一节:研究目的

本研究通过对中部地区六省的中等城市房地产市场研究,结合中部地区各中等城市的超级大盘研究给中南房地产在项目运营和项目拓展上提供理论依据和现实依据。在研究过程中综合运用定性和初步定量两种分析方法、以及各种演绎、推理,从宏观---中观---微观三个层面研究中国中部地区中等城市经济、人口、楼盘。第二节:研究维度介绍

本研究通过网络信息的收集整理,结合房地产理论与实践,提炼出以下主要维度作为研究的重点 :GDP、固定资产投资、房地产投资、城市居民可支配收入、社会消费品零售总额、产业结构、宏观调控。以及由这些维度衍生出来的综合投资竞争力、房地产投资竞争力、产业竞争力、整体消费竞争力、个人消费竞争力、以下是对各个维度的具体说明: 1、 GDP与固定资产投资。在一定区域内GDP与固定资产投资的数量和增量放应了在该区域面积的经济活动密度,经济活动密度的变化导致对房地产要素需求的变化。 2、城市居民收入与消费。收入的变化影响消费者的购买力水平以及对财富积累的预期, 3、产业结构的变化。经济发展带动了产业结构的升级,经济的发展与产业结构的升级会导致房地产需求的上升, 4、金融政策。信贷,利率和汇率的波动会直接影响消费者对房地产投资的信心。热点关注人民币汇率上调、利率上调,贷款紧缩对房地产的影响。第二部分:中国中部房地产市场

本研究是通过对中国中部地区各地最大楼盘的调查分析以及结合中部地区级别城市的经济发展、房地产投资、产业结构、固定资产投资、人口现状、城市发展规划等维度的结合来探讨中部地区的房地产市场。 第一节:中部地区定位

一、中国中部地区简介 中国中部地区是指湖北、湖南、安徽、山西、河南、江西,它地处中国内陆腹地,起着承东启西、接南进北、吸引四面、辐射八方的作用,地理位置及其重要。 二、中部地区开发战略意义 中部地区崛起作为一项国家战略,应当有其可以把握的内涵,以及可以判断的标志。中部崛起的涵义至少有四个方面: 一是中部崛起是经济全球化和区域经济一体化背景下不断加快发展的崛起,而不是就中部谈中部的发展。 二是中部崛起是以对外开放和区域竞争与合作为动力来加快中部地区的发展,主要依靠自身的努力,但中央政策的倾斜具有重要的“启动”和促进作用。 三是中部崛起是以接近东部中等发展水平为基本目标,缩小与东部地区差距的发展。 四是中部崛起应该体现整体加快发展的“共同崛起”与部分重点地区率先崛起的双重目标。 中部地区在中国发展大战略中具有极其重要的战略地位,集中体现在两个方面: 1、改革开放以来,中部地区在促进全国特别是东部地区发展中作出了重要贡献。 2、促进中部地区崛起是推进我国经济二次大发展的关键所在。在新世纪头20年以及更长一段时期,是我国第二次大发展即建设全面小康社会的重要战略机遇期。实现第二次大发展虽然也要继续发挥东部龙头的强大带动作用,但是中部地区的支撑作用也至关重要。 第二节 中国中部地区房地产市场

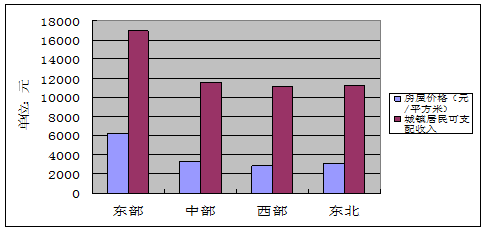

一、2007--2008年上半年房地产市场情况分析 2007年,国家陆续出台一系列房地产宏观调控政策,对于调整住房供应结构、稳定住房价格、促进房地产市场持续健康发展起到了积极作用。房地产开发投资增长较快,住房供应结构进一步改善。2007年,全国共完成房地产开发投资2.5万亿元,同比增长30.2%,比上年提高8.4个百分点。东部地区占比略有下降,但继续保持在五成以上;西部地区投资规模占比同比提高1.2个百分点,投资增速最高,达40%;中部和东北地区房地产开发投资增速均保持在30%以上。2007年,全国商品房销售额3万亿元,增长42.1%。分地区看,西部地区商品房销售额增长最快,增速为52.4%,东部地区增速相对较低。全国有9个省份房地产销售额增速超过50%,重庆最高,为91.3%。 2008年1-7月,中国城镇固定资产投资72160亿元,同比增长27.3%。其中,国有及国有控股投资29404亿元,增长20.9%;房地产开发投资15884亿元,增长30.9%。 国家统计局统计,08年上半年,中国完成房地产开发投资13,196亿元,同比增长33.5%。住宅完成投资9,497亿元,增长36.5%。其中,经济适用住房投资382亿元,增长31.2%。 我国商品房空置面积为1.27亿平方米,同比增长2.2%。其中,空置商品住宅6,425万平方米,下降2.1%;空置办公楼810万平方米,增长6.8%;空置商业营业用房3,934万平方米,增长3.4%。 上半年,全国房地产开发企业实现到位资金19,173亿元,同比增长22.8%,其中,国内贷款为4,059亿元,增长17.5%;利用外资346亿元,增长22.5%;企业自筹资金7,465亿元,增长40.8%。 上半年,全国房地产开发企业完成土地开发面积12,977万平方米,同比增长9.9%。 上半年,全国房屋施工面积21.27亿平方米,增长24.1%。其中,住宅施工面积16.83亿平方米,增长25.6%;办公楼施工面积7,308万平方米,增长7.2%;商业营业用房施工面积22,349万平方米,增长15.3%。 二、房屋价格和住房平均贷款年限 中国人民银行2008年1月对全国20个大中城市的个人住房贷款情况进行了抽样调查。调查数据显示:分地区看,平均房屋价格存在较大差别,东部地区的平均房屋价格为6276.9元/㎡,分别为中部、西部和东北地区的1.9倍、2.2倍和1.7倍。平均房屋价格的不同导致各地区平均贷款总额的差异较大,东部、中部、西部和东北地区平均贷款总额分别为42.3万元、23.4万元、18.9万元和21.1万元。各地区平均贷款年限差距较小,东、中、西和东北地区分别为16.7年、15.7年、14.9年和15.0年。部地区贷款在全国占比继续提高,但中、西部地区房地产贷款增速高于东部地区,东北地区房地产贷款增速较上年大幅下降。 东部地区城镇居民收入水平最高,西部地区城镇居民收入增长最快。2007年东部、中部、西部和东北地区城镇居民家庭人均可支配收入分别为16908元、11586元、11144元和11277元,同比分别增长10.8%、13.2%、13.5%和11.6%。  三、2007年 中国东、中、西部房地产投资情况 2007年,东、中、西部地区的房地产开发累计完成投资额分别达到15639.64亿元、4774.99亿元和4865.02亿元,同比分别增长26%、35.4%和39.5%,西部地区投资增长最快。 08年一季度全国完成房地产开发投资6952亿元,同比增长32.1%,增幅同比提高4.7个百分点。其中中部地区房地产开发投资同比增长42.7%,高出全国平均增长水平的10.6个百分点,同比提高了6.5%。

三、2007年 中国东、中、西部房地产投资情况 2007年,东、中、西部地区的房地产开发累计完成投资额分别达到15639.64亿元、4774.99亿元和4865.02亿元,同比分别增长26%、35.4%和39.5%,西部地区投资增长最快。 08年一季度全国完成房地产开发投资6952亿元,同比增长32.1%,增幅同比提高4.7个百分点。其中中部地区房地产开发投资同比增长42.7%,高出全国平均增长水平的10.6个百分点,同比提高了6.5%。

本站所有资源由用户上传,仅供学习和交流之用;未经授权,禁止商用,否则产生的一切后果将由您自己承担!素材版权归原作者所有,如有侵权请立即与我们联系,我们将及时删除