东莞·威斯汀项目(暂定名)市场分析报告

联华国际集团 地产运营部

二零零九年七月二十二日

目录

一、 东莞市区域分析 3

二、 项目用地及环境分析 12

三、 项目SWOT分析 17

四、 住宅项目市场定位 18

五、 写字楼项目定位 22

六、 酒店项目预测 24

七、 项目销售分析 24

八、 项目开发计划 25

九、 风险分析及规避 26

十、 结论 27

东莞市区域分析

东莞概况

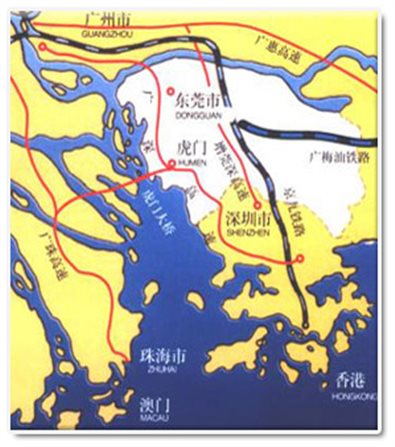

东莞市位于广东省中南部,珠江口东岸,东江下游的珠江三角洲。与惠州、广州、深圳接壤,毗邻港澳,处于广州至深圳经济走廊中西间。北距广州59公里,东南距深圳99公里,距香港140公里。

全市陆地面积2465平方公里,现辖28个镇、4个街道办事处,386个村委会、205个居委会。全市森林覆盖率36.2%,林地绿化率98.5%;城市建成区绿地率40.97%,绿化覆盖率44.25%,人均公共绿地15.19平方米。

2008年年末,东莞市全市户籍人口174.87万人。年末全市常住人口694.98万人,其中本地户籍人口174.87万人,外来常住人口520.11万人。人口城镇化率为86.39%。另有海外华侨20多万人、港澳同胞70多万人。

东莞是是岭南文明的重要发源地、中国近代史的开篇地和改革开放的先行地,是中国乃至世界的制造业名城。

东莞概况——交通状况

2008年,东莞境内公路通车里程(含乡村道路)4000.9公里。其中等级公路3884公里;高速公路158.6公里。

铁路:广深铁路、广梅汕线路、广深准高速公路、京九铁路,总长为79公里。市内设有13个客货运输站点。计划建设的广深港高速铁路也将穿莞而过。

轨道交通:在建以及即将建设的穗莞深城际轨道、莞惠城轨、东莞轨道。

高速公路:拥有广深高速、常虎高速,在建及将建有广深沿江高速、莞深高速三期、惠常高速、从莞高速、博深高速、深圳外环高速东莞段。

水运码头:东莞境内共有航道82条,通航里程598公里。主要航道有东江干流、东莞水道(可通航5000吨级船舶)、太平水道、麻涌水道、中堂水道、倒运海水道、大汾北水道和寒溪水水道。万吨级海轮可沿珠江口狮子洋水道进入虎门、沙田、麻涌三镇。

港口主要有东莞港、石龙港、太平港、麻涌港和沙田港五个内河港口,码头泊位194个。其中太平港虎门货柜码头最大靠泊能力为3000吨级,沙田港江心作业泊位为5000吨级。

东莞概况——城市经济

2008年广东省各主要城市GDP

|

|

|

|

排名

| 城市

| 总量(亿元)

| 增长率%

|

1

| 广州

| 8200

| 12

|

2

| 深圳

| 7807

| 12.1

|

3

| 佛山

| 4300

| 15.4

|

4

| 东莞

| 3710

| 14

|

5

| 中山

| 1409

| 11.1

|

6

| 惠州

| 1280

| 11.5

|

7

| 江门

| 1277

| 11.03

|

8

| 茂名

| 1200

| 10.1

|

9

| 湛江

| 1050

| 10.1

|

10

| 珠海

| 992.19

| 19

|

11

| 山头

| 977

| 10.5

|

12

| 清远

| 757

| 18.2

|

13

| 肇庆

| 720

| 14

|

14

| 揭阳

| 683

| 16

|

2008年东莞实现工业增加值1871.79亿元,比上年增长7.1%,占GDP的比重为50.6%,工业对经济增长的贡献率为27.7%。完成工业总产值7222.38亿元,增长6.5%。其中规模以上工业总产值6372.28亿元,增长6.2%。在规模以上工业中,重工业产值3582.37亿元,增长5.4%,所占比重为56.2%;轻工业产值2789.91亿元,增长7.3%,占43.8%。大中型企业完成工业总产值4637.89亿元,占规模以上工业总产值的72.8%。全年全市规模以上工业企业利润总额123.45亿元,比上年下降36.4%;资产负债率为60.9%;工业经济综合效益指数为116.03,比上年下降4.13个点。

2008年全年外贸进出口总额1132.99亿美元,比上年增长6.1%。其中进口总额477.62亿美元,增长2.5%;出口总额655.37亿美元,增长8.9%;一般贸易出口48.72亿美元,增长36.1%;加工贸易出口601.40亿美元,增长6.8%;其他出口5.26亿美元,增长64.6%。

东莞概况——居民收入

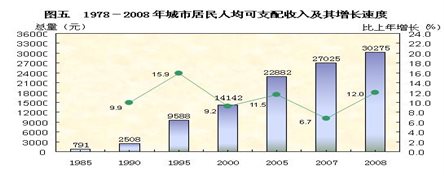

2008年全市职工年平均工资13523元,比上年增长9.3%。其中,城镇在岗职工年平均工资39516元,增长12.0%。初步统计,城市居民人均可支配收入30275元,农村居民人均纯收入12328元,分别比上年增长12.0%和6.2%,扣除价格因素,实际增长6.2%和5.6%。城镇最高10%收入组人均可支配收入66034元,城镇最低10%收入组人均可支配收入11172元。

全年城市居民人均消费性支出23208元,比上年增长7.7%。其中食品消费支出7778元,增长11.7%;衣着消费支出1349元,增长11.2%;居住消费支出2585元,增长35.8%;家庭设备用品及服务支出1539元,增长14.7%;医疗保健支出1332元,增长54.9%;交通和通信支出4461元,下降14.3%;教育文化娱乐服务支出3464元,下降1.4%;其他商品和服务支出699元,增长29.9%。城市居民家庭恩格尔系数为33.5%。在农民生活消费现金支出中,食品消费支出占35.1%,衣着消费支出占6.4%,居住消费支出占13.8%,家庭设备用品及服务支出占5.7%,医疗保健支出占5.0%,交通通讯支出占16.5%,文教娱乐用品及服务支出占11.0%,其他商品和服务消费支出占6.5%。

全市城乡居民人民币储蓄存款余额2638.04亿元,当年新增517.32亿元。其中,定期储蓄存款余额1103.90亿元,新增370.58亿元;活期储蓄存款余额1534.15亿元,新增146.74亿元。

东莞发展规划

融入珠三角

根据《东莞市域城镇体系规划(2005-2020)》,东莞未来将形成以城区、松山湖、虎门—厚街、常平—樟木头等四大区域中心形成“复合中心”,共同承担区域与市域的服务职能。将东莞建设成为现代制造业名城、珠三角核心地区的重要城市和可持续发展的和谐城市。

启动莞惠深东岸区域经济一体化进程,以深圳为中心,打造涵括东莞、惠州为一体的珠江东岸区域经济综合体,实现资源共享、优势互补,推动珠三角经济进一步发展。

通过用地发展的引导,最大限度的利用城市自然条件,突出建成区的景观特色;严格保护郊野公园、城市绿地和楔形绿带,创造良好的城市生态环境。

规划市区包括六大片区,即新城中心、旧城区、东城北片区、东城南片区、篁村片区和万江片区。

规划确定市区两大发展轴,即东北——西南发展轴和西北——东南发展轴;五个发展方向,即南部体育中心至白马方向、东部东城中心一带、东北部莞龙路方向、万江新区方向和同沙片区方向。

本项目

融入珠三角

综述:

东莞产业基础良好,虽然目前处于经济与产业双转型时期,但是其优良的地理位置,完整的产业配制,以及国家珠三角经济一体化战略的实施,都给东莞的转型升级提供成功的保障。

虽然是一个新兴城市,都是东莞的GDP列广东省第4位,人均消费能力强。

政府也将房地产作为一个主要的支柱型产业,推动市场健康有序的发展。

总部经济圈的确立,提升了南城区鸿福路及东莞大道周边的城市地块价值和发展潜力。

东莞市区房地产市场分析

东莞市区有三个行政区域划分,分别为东城区,南城区,莞城区,其中莞城区为老城区,东城区和南城区为新城区。因此将分别对这三个区域进行分析

莞城区

莞城区作为东莞的老城区,是东莞过去的经济、政治、文化中心,随着东莞城市化的扩张,城市中心的转移,莞城区也暂时失去了往日的繁华。在房地产方面,目前莞城区可供开发的土地并不多,项目主要以旧城改造为主。新开发的房地产项目并不多,而具有公寓性质的楼盘则更少,仅有一个“城市星座”。

莞城区主要楼盘:

项目

| 均价(元∕㎡)

| 面积

| 特色

|

东方华府

| 10000

| 124.96㎡-337.67㎡

| 位于市中心区,拥有马鞍山、状元山、旗峰山自然资源

|

城市星座

| 4000

| 26.99㎡-85.69㎡

| 配套有休闲广场,集休闲娱乐购物与一体的商住中心

|

| 田禾 |