2009年夏季房展会总结

春节过后,房地产市场有所回暖,开发商在经过了春季房展会的初步“试水”后,尤其是成交量逐月增加,更是增加了其信心,本次房展会,诸多楼盘纷纷提价,但依然取得了不错的销售业绩。官方数据显示,本次房展会,房屋成交及意向8427套,建筑面积71.9万平方米,金额56.9亿元,其中商品房成交及意向6316套,建筑面积55.6万平方米,金额44.7亿元。二手房成交及意向2111套,建筑面积16.3万平方米,金额12.2亿元。

一、展会概况

名称

| 参展企业数(家)

| 参展楼盘数(个)

| 优惠打折楼盘(个)

| 参观人数(万人次)

|

07年夏季展会

| ——

| 71

| ——

| 19

|

08年夏季展会

| 72

| 77

| 18

| 16

|

08年秋季展会

| 65

| 76

| 47

| 18

|

09年春季展会

| 84

| 114

| 76

| 23

|

09年夏季展会

| 68

| 81

| 43

| 21

|

? 夏季房展会同春秋两届房展会相比,一直不受开发商重视,然而本次夏季会虽然缺少了几家品牌开发商,但在参展项目上还是创历届夏展会新高,共参展企业68家,参展楼盘81个。

? 与上两次房展会相比,虽然诸多楼盘也推出了优惠政策,但更多是针对动迁户和外地购房者,提高楼盘售价已成为普遍现象。

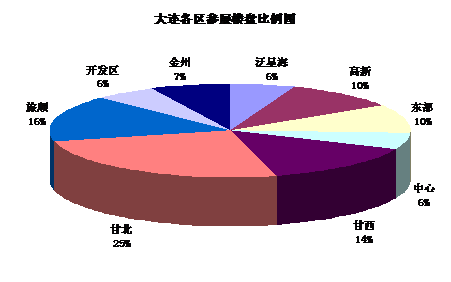

? 参展项目仍然以市内为主,市内四区参展盘源量相比春展会基本稳定,旅顺、开发区和金州市场明显降温。

? 从参展项目的区位来看,基本与市场住宅供应区域相符,此次参展项目主力供应区域为甘西和甘北区域,参展个数分别占14%和25%,而中心和泛星海区域略显弱势,都仅有4个参展项目,而高新和东部区域则比较活跃,共有7个项目进行了形象展示,占两个区域总参展数的50%,也预示下半年这两个区域可售量将进一步增加。

? 与春季房展会相比,旅顺、开发区和金州参展楼盘则有较大幅度下降,尤其是金州和开发区,一是夏季展会本就对开发商吸引力不高,这两个区域在售项目又相对较少,而且这两个板块在6-7月份刚刚举办了各自房展会,因此区域开发商对本次展会积极性不高。再就是对于这两个区域而言,大连市内客群相对较少,展会对其销售影响有限,也导致了本次参展楼盘减少。

二、区域分析

2.1、泛星海区域

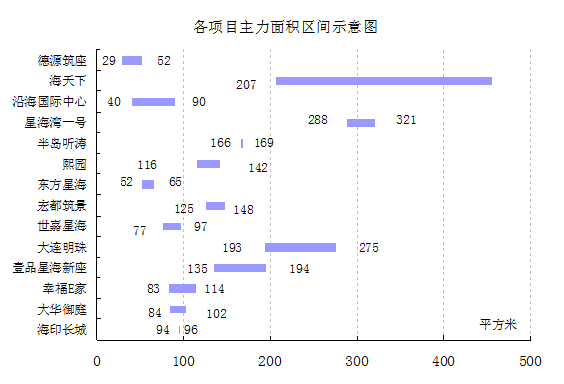

表一:泛星海区域参展项目表

项目名称

| 占地/建面

| 开盘时间

| 新推房源套数

| 主力面积(㎡)

| 均价(元/㎡)

| 优惠形式

|

幸福E家

| 24/42

| 07-9-22

| 0

| 91-103

| 13000

| 夏交会期间每平优惠300元

|

德源筑座

| 0.82/2.34

| 08-12-6

| 0

| 29-52

| 13000

| 夏交会期间一次性全额付款买房每平优惠150元;贷款买房每平优惠100元;外地客户、动迁户每平优惠50元;8套特惠房源,没平可优惠300元

|

杰特

| 0.84/6.5

| 未开盘

| 0

| 49-69

| ——

| 无,项目展示

|

沿海国际中心

| 3.4/30

| 08-9-28

| 0

| 40-90

| 13000

| 无

|

? 经济复苏,房地产回暖,销售价格和成交量一度恢复到07年高峰阶段,房地产市场出现久违的朝气,但此氛围却并未激发泛星海区域的参展热情,继春展会创下参展项目数量之最低后,本届展会依然低调参展,依然只参展4家,其中3个在售项目,一个形象展示。

? 在售的三个项目参展的主要目的是消化现有推出房源,通过展示受众面广、意向强烈的机会,紧抓意向客户,促进成交。

? 本次参展的四个项目,产品供应缺乏差异化,主要以小户型产品为主,大量积累投资及异地购房客群,并针对不同来源的客群给予不同幅度的优惠。

? 从项目对外报价来看,价格较之前浮动不大,但参展期间会有50-300元/平方米不同幅度的优惠;展会现场接待较为热情,基本做到有问必答。

2.1.1、供应情况分析

(数据来源:大连中原市场研究部统计)

? 08年,国际金融危机、国内经济增速放缓、房地产市场自身调整、购房者持续观望、商品房井喷式供应、销量萎缩等,一系列的因果关系导致09年存量房积压量明显。消化剩余房源、快速回笼资金将成为09年的主方向。

? 面对日益萎靡的市场环境,开发商各施其法,以降价促销来促进库存量消化,同时,政府也在为开发商搭台,在政策上给予支持,激发消费者购房欲望。从上半年市场反映来看,成交量出现明显回暖,同比上年增长36.77%。

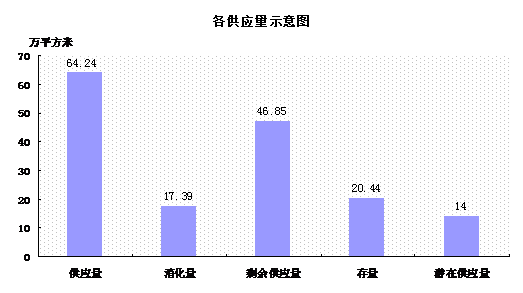

? 目前区域未入市存量20.44万平方米,潜在供应量14万平方米。由于区域具备天然的豪宅属性,近年的持续开发已使区域土地极为稀缺,从区域对比来看,仅高于中心区域。由于各项目推盘速度减慢,故区域的潜在供应多以存量形式积于市场,受46.85万平方米剩余供应量的制约,此量入市仍需较长时间。

? 区域目前潜在地块供应量相对较少,将不会对区域市场形成较大的潜在压力。

2.1.2、价格情况分析

(数据来源:大连中原市场研究部统计)

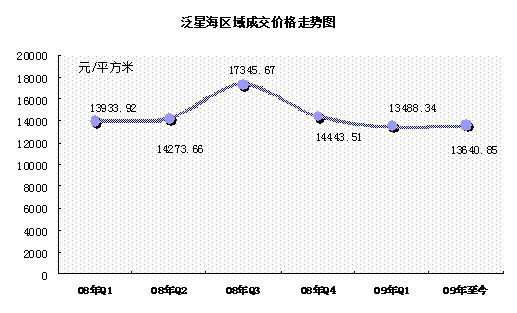

? 从价格走势来看,除08年三季度因结构性供应影响出现大的波峰后,泛星海区域走势基本趋于平稳,成为市内抗震系数最高的板块。目前泛星海区域整体价格同比增长1.13%,环比下降4.43%。

? 从目前整体区域剩余库存量来看,低价房源剩余量有限,降价促销类的活动因良好的市场预期而逐步收紧,预计未来区域价格将出现逐步上扬的趋势。

2.1.3、产品分析

455

(数据来源:大连中原市场研究部统计)

? 自然资源及配套资源的优越性支撑区域属性以中高端项目为主,产品也趋于多元化,有小户型公寓、高层海景房、多层洋房、联排、叠拼等类型。

? 三室的舒适性产品依然是供应主流。纯小户型产品项目比重增加。

? 现阶段,区域主要以高密度产品为主,低密度独栋别墅产品属区域空白点。

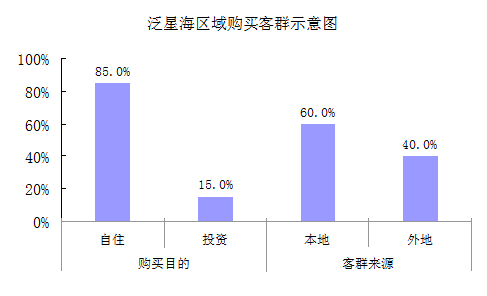

2.1.4、客群分析

(数据来源:大连中原市场研究部统计)

? 由于区域产品总价过高,相对投资客群比例较低,但自主型客户也同时兼有投资意识,特别是外地购买客群,双向购买目的意识兼顾。

? 华润、沿海等大品牌开发商影响力的带动,部分“品牌情结”的外地购房者来连置业,外地客群比例将有所增加。

? 目前大连增加异地宣传,同时,旅游季节的到来也为泛星海区域带来一定的异地购房者,所以目前外地投资类客群比例有所增加。

2.1.5、区域市场总结

? 星海区域剩余囤积量较大,成为消化难点。

? 供大于求的市场局面短期内不会改变。

? 区域现有在售产品依然以三室为主,小户型公寓比例逐渐增大,并主要以精装修产品为主。

? 区域类别墅、跃层等产品依然稀缺,独栋别墅产品成为区域市场空白。

? 区域主流产品均价在13000元/平方米左右,价格在出现下调之势。

? 现已存在的小户型,有朝向差、户型设计不合理等弊病。

? 客源较为高端,主要以政府官员、私企老板为主,外地客源主要来自于东北三省;多为二次或多次置业。

? 地段稀缺性、产品品质和土地成本等因素注定该区域项目拥有较强的抗跌的特性。

2.2、高新区域

表二:高新区域参展项目表

项目名称

| 占地/建面

| 开盘时间

| 新推房源套数

| 主力面积(㎡)

| 均价(元/㎡)

| 优惠形式

|

蓝湾

| 36/20.6

| 07-9-29

| 8月预计加推4号楼

| 公寓50

| 23000-24000公寓8500

| 夏交会期间每平优惠200元;别墅每平享受9.6折;不享受旅顺口区政府补贴

|

中瀛臻堡

| 建面7

| 09-7初

| ——

| 82-90

| 5300

| 一次性优惠 100元/平,按揭优惠50元/平;团购在享受上述优惠外每平再优惠50元

|

丽水佳苑

| 0.7/1.3

| 09-12-8

| 0

| 77-90

| 4700

| 夏展会期间每平优惠200元

|

荷塘悦色

| 0.6/3.6

| 08-11-1

| 0

| 35-67

| 4500

| 均优惠150元/平

|

软景E居

| 2/12

| 09年9月底

| 0

| 43.68 | |