2009年建筑行业风险分析报告

摘 要

建筑业是国民经济的重要物质生产部门,伴随着国民经济的发展而发展,长期看,我国国民经济仍将保持持续稳定发展,这为建筑业保持较快发展提供了坚实基础和广阔空间;中短期看,为抵御国际金融危机的冲击,国家开始实施积极的财政政策和适度宽松的货币政策,加大投资,扩大内需。2008年11月,国家公布了两年投资4万亿的经济刺激方案,进一步加快铁路、公路、机场、电网、水利等基础设施建设。各级政府也纷纷以重大建设项目为突破,拉动地方经济增长。这使得基础设施建设行业受到金融危机影响较小,对交通建设行业而言,迎来了又一次机遇。

一、行业供需分析及预测

(一)建筑业供给平稳快速增长

2004-2008年,建筑业增加值保持快速增长,2008年增速有所回落。

数据来源在;国家统计局

2004-2008年建筑业增加值及增速

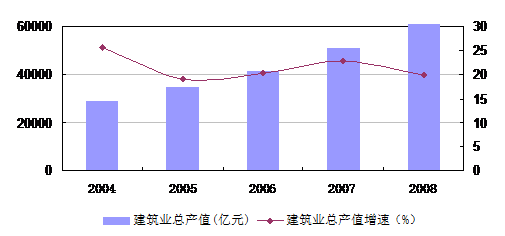

2004-2008年,建筑业总产值持续稳定增长,增速稳定在20%以上。

数据来源在;国家统计局

2004-2008年建筑业总产值及增速

(二)建筑业需求持续旺盛

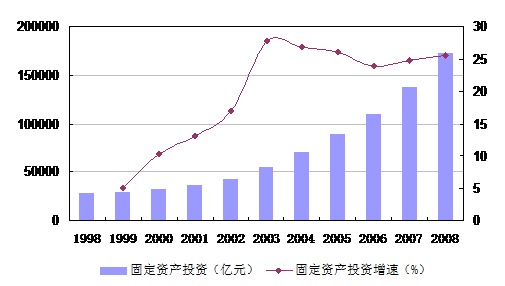

2008年全社会固定资产投资172291亿元,比上年增长25.5%。

数据来源在;国家统计局

1998-2008年固定资产投资

预计2009年全社会固定资产投资增长23%,建筑业总产值将达到70000亿元,较2008年增长26.1%。

二、行业效益分析及预测

随着经济体制改革的深入推进,各行业的宏观效益和企业微观效益普遍向好。建筑企业效益不断提升主要表现在创利创税能力增强、生产能力提高和资产负债率降低等方面。

(一)企业创利能力不断增强

受财税体制改革等影响,建筑企业创利、税能力不断增强,利税总额和人均利税额都大幅提高。1980-2007年,全国建筑业创造利润和税收从15.9亿元和0.7亿元分别增加到1561.1亿元和1714.3亿元。值得注意的是,1994年以前,利润和税收相差无几,都处于很低水平,主要是因为这期间全国实行“放权让利”政策,使建筑业上缴税金一直处在较低水平。1994年“分税制”以来,建筑企业上缴税金呈加速增长态势,且税金和利润之间逐渐拉开差距。同时,由于建筑业从业人数增长速度远低于利润和税金增速,所以人均利润尤其是人均利税在20世纪90年代中期以后也呈现出加速增长态势。

(二)建筑业生产能力不断增强

1980-2007年,房屋建筑施工面积和竣工面积分别从2.4 [8]亿平米和1.1亿平米左右增加到48.2亿平米和20.4亿平米,增长均在20倍左右;人均施工和竣工房屋面积增长均超过3倍。这反映了近年来我国城市化进程加快,建筑业在房屋和基础设施建设等领域发挥日益重要的作用;也说明建筑企业技术水平不断提高,生产能力在不断增强。

(三)建筑业资产负债率呈现先走低后平缓的走势

1993-2007年,我国建筑业的资产负债率从73.5%下降到65.5%,特别是1994年以后持续走低,表明建筑企业经营中债务比例在下降,经营状况不断好转。2003年国务院全面开展清理建设领域拖欠工程款工作,几年来取得了较为明显的成效:建筑企业垫资施工、高负债经营等状况有所好转,资产负债率一直低于66%,处于相对安全的水平。

三、区域对比分析及预测

(一)建筑业发展呈现东部快、中西部慢的特征

从产值和企业个数等指标看,东部建筑业发展快于中西部地区。近30年来,东中西部地区建筑业总产值增长分别超过230倍、130倍和100倍。企业个数增长分别超过15倍、4倍和6倍;从业人数增长分别超过5倍、2倍和2倍,东、中、西部地区呈现出增速递减趋势。

从企业资产和固定资产看,建筑业企业同样呈现东部相对较快、中西部相对较慢的发展格局。1993-2007年,东部建筑企业总资产增长超过11倍;中西部虽然也分别增长9倍和8倍,但2007年中、西部企业资产总计分别只相当于东部企业的32.2%和25.2%。

不同地区建筑业企业资产情况对比

单位:亿元

地 区

| 资产合计

|

| 固定资产

|

| 流动资产

|

|

| 1993年

| 2007年

| 1993年

| 2007年

| 1993年

| 2007年

|

东 部

| 2151.9

| 27345.7

| 370.0

| 3590.7

| 1667.0

| 20988.1

|

中 部

| 862.6

| 8799.6

| 185.5

| 1978.2

| 596.7

| 6096.2

|

西 部

| 705.0

| 6883.9

| 170.0

| 1347.8

| 495.6

| 4926.0

|

数据来源:国家统计局

(二)建筑企业生产效率区域不平衡

中、西部企业的生产效率明显低于东部地区。据统计,1980年,东部地区以占全国31.6%的企业个数和40.7%的从业人数,创造了46.6%的总产值;中部地区以占全国40.7%的企业个数和30.1%的从业人数,创造了28.1%的总产值;西部地区以占全国27.7%的企业个数和29.2%的从业人数,创造了25.3%的总产值。经过近三十年的改革发展,东部与中、西部企业生产效率差距进一步扩大。2007年,东部地区以占全国55.6%的企业个数和56.4%的从业人数,创造了62.6%的总产值;中部地区以占全国23.4%的企业个数和24.2%的从业人数,创造了21.7%的总产值;西部地区以占全国21.0%的企业个数和19.4%的从业人数,创造了15.8%的总产值。很显然,东部地区建筑业总产值比重上升幅度远大于企业数量和从业人数,中部各项指标占比基本稳定,西部则呈下降趋势,说明建筑业区域发展不平衡。

1980年和2007年建筑业基本情况区域比重

单位:%

地 区

| 建筑业总产值占比

|

| 建筑业企业个数占比

|

| 建筑业从业人员占比

|

|

| 1980年

| 2007年

| 1980年

| 2007年

| 1980年

| 2007年

|

东 部

| 46.6

| 62.6

| 31.6

| 55.6

| 40.7

| 56.4

|

中 部

| 28.1

| 21.7

| 40.7

| 23.4

| 30.1

| 24.2

|

西 部

| 25.3

| 15.8

| 27.7

| 21.0

| 29.2

| 19.4

|

数据来源:国家统计局

原因在于:东部地区资金相对充裕且经济发展基础好,优惠政策多,非公有制建筑企业迅速发展,激烈的市场竞争客观上给建筑业带来高效率,中西部欠发达地区则相对欠缺上述条件。应该说,这一趋势的存在有其客观必然性。因为,建筑企业流动性大且跟着投资项目走,改革开放以来,东部地区投资项目个数和价值量均远远大于中西部,无论是从大型新设备的应用还是规模经济角度,都有助于企业生产效率的提升。

四、行业风险分析及预测

(一)宏观经济运行风险

受国际金融危机的影响,2008年以来全球经济明显放缓,实体经济与虚拟经济相互拖累加速了世界经济向下的调整过程。在来自国内外的双重压力下,2008年我国经济增长出现明显回落。从建筑产业对国民经济的敏感性,以及宏观经济走势两方面综合判断。未来建筑产业的发展速度会继续放慢,但规模不断扩大的趋势不会变,将会维持一个相对稳定的增长水平。综上所述,建筑产业受宏观经济周期影响评价为中等风险。

(二)政策风险

建筑行业和房地产业受国家宏观政策影响最深,受政策调控也最直接,国家的货币政策、税收政策、财政政策等将对企业发展造成重大影响,因此,公司面临一定的宏观政策风险。2009年,世界经济继续低迷,国家为拉动内需仍有较多经济刺激方案尚在准备之中,总体来看,都是利于投资与消费增长的政策,因此,在此轮周期内,建筑业政策风险较小。

(三)上下游变动风险

1、上游行业变化风险评价

2009年,钢铁、水泥和玻璃的价格的相对较低,一定程度上减轻了建筑企业的成本,上游产业的变化风险较小。

2、下游行业变化风险评价

下游行业主要是房地产和基础设施建设,这二者对建筑业的需求起着决定性的作用。从前面的分析可以看出,房地产业是国民经济的基础产业和先导产业,对国家经济发展具有重要影响。短期内,因世界金融危机影响,国内房地产业遭受到较大冲击,整个行业销售低迷,影响建筑业业尤其是房屋建筑企业。长期看,由于我国房地产业仍处于发展初期,在城市化进程加快、消费升级等诸多发展因素的推动下,我国房地产行业将保持长期平稳发展趋势。

为应对世界金融危机,国家实施了积极的财政政策和宽松的货币政策,并投资4万亿元拉动内需,加强国内基础设施建设,这不仅使基础设施建设行业成为受金融危机影响最小的行业,同时还使企业获得了前所未有的突破式发展空间,工程施工业将获得高速增长。

(四)经营风险

房地产市场的持续萧条会导致房地产开发商拖欠工程款和破产的概率增加,并波及到建筑业相关业务,导致坏账增加。建筑市场竞争不断加剧,原材料和人力资源价格的上涨,会对建筑业企业的业务及经营成本产生不利影响。

五、行业授信建议

2009年世界经济将持续低迷,国家政策重点将是多大投资,刺激内需,目前已经公布的一系列政策措施都有利于建筑业景气上扬,预计2009年固定资产投资增速将在23%左右,而建筑业总产值的增长也将在20%以上,行业景气有望恢复。因此总体上建议增加授信。

目 录

第一章 建筑业基本情况 1

第一节 建筑业的定义及产业链 1

一、建筑业的定义 1

二、建筑业的产业链 1

第二节 2008年建筑业在国民经济中的地位 3

一、建筑业规模不断扩大,作用不断加强 3

二、建筑业规模变动与宏观经济波动周期基本吻合 3

三、建筑业从业人员占全国的比重 4

第二章 2008年建筑业发展情况分析 5

第一节 2008年建筑业供给分析及预测 5

一、供给总量及速率分析 5

二、供给结构变化分析 6

三、2009~2011年供给预测 8

第二节 2008年建筑业需求分析及预测 10

一、需求总量及速率分析 10

二、需求结构变化分析 10

三、2009~2011年需求预测 11

第三节 2008年建筑业全球市场及海外市场业务分析 16

一、全球建筑行业增长速度放缓 16

二、美国建筑业市场不容乐观 16

三、亚太地区建筑业增长减缓 17

四、我国建筑业海外工程市场 18

第三章 2008年建筑业规模与效益分析 20

第一节 2008年建筑业规模分析 20

第二节 2008年建筑业经营效益分析 21

一、建筑业企业效益不断提升 21

二、建筑业企业财务状况有待进一步改善 22

第四章 建筑业竞争状况分析 23

第一节 建筑业竞争特点分析及