保利·海上五月花2011年(年度)营销执行总纲

保利·海上五月花2011年(年度)营销执行总纲

保利·海上五月花项目

2011年(年度)营销执行总纲

武汉思锐房地产投资顾问有限公司

2010.12.

第1章 2010年营销过程回顾

-

2010宏观政策环境影响

-

2010光谷区域整体楼市及周边项目概况

-

保利海上五月花2010年销售及推广情况

-

保利海上五月花2010年年度总结

第2章 年度营销目标解析

-

市场状况扫描

-

年度目标拟定及拟定原则

-

核心问题导出

第三章 营销战略

1. SWOT分析

2. 营销战略导出

第四章 营销策略体系

1. 营销推广总体战略

2. 推售及价格策略

3. 形象及推广策略

4. 储客与活动策略

5. 营销执行排期

第一章 2010年营销过程回顾

第一节、宏观政策解析——政策盘点

4月17日

? 国务院就有关问题向各省、自治区、直辖市人民政府,国务院各部委、各直属机构下发国2010/10号通知(简称新国十条)。

4月19日

? 住建部发出《关于进一步加强房地产市场监管完善商品住房预售制度有关问题的通知》,房地产开发企业应将取得预售许可的商品住房项目在10日内一次性公开全部准售房源及每套房屋价格。

4月21日

? 银行业监管一部主任杨家表示,新的房贷政策是以房屋数量来认定是否为第二套、第三套,同时,认定范围以家庭为单位;对于开发贷款和土地储备贷款明确了?°三不贷?±及?°三挂钩?±原则。

9月29日

? 国家有关部委出台措施遏制部分城市房价过快上涨(1)各地要加大调控政策措施的力度。工作不得力的地方将被约谈直至追究责任。(2) 全国暂停三套房贷,全国暂停无1 年以上纳税或社保证明的异地购房,首套房首付2 成提高到3 成,禁止消费型贷款用于购房,(3)调整住房交易环节的契税和个人所得税优惠政策。 (4)切实增加住房有效供给。(5)加大住房交易市场检查力度。

4.17国十条:打击投资投机需求;平抑房价

9.29国五条:全面抑制房价过快上涨

|

首套房

|

|

二套房

|

|

三套或以上

|

|

|

首付

|

利率

|

首付

|

利率

|

首付

|

利率

|

老政策

|

20%

|

基准利率7折

|

40%

|

商业银行自主决定

|

40%

|

商业银行自主决定

|

2010.4.17“国十条”

|

90㎡以下20%;90㎡以上30%

|

基准利率7折

|

50%

|

基准利率1.1倍

|

大幅提高或不贷款

|

大幅提高利率

|

2010.9.29“国五条”

|

30%

|

基准利率85折

|

50%

|

不低于基准利率1.1倍

|

停贷

|

|

| ? |

? |

? |

? |

? |

? |

? |

“国五条”除提高首付和贷款利率外,京、沪、深等十几个城市相继出台了限购令。

宏观政策解析——调控效果

中国指数研究院最新数据显示,11月,全国100个城市住宅平均价格为8487元/平方米,较上月上涨0.82%,其中86个城市价格环比上涨。价格上涨的城市主要集中在二、三线城市。根据百城价格指数对北京在内的十大城市的全样本调查数据显示,11月十大城市的平均价格为15407元/平方米,环比上涨0. 41%。具体来看,除南京环比下跌0.07%外,其他9个城市价格均环比上涨,其中武汉涨幅为1.72%,居于首位,成都、重庆介于1%至1.5%之间,广州、上海等6个城市涨幅低于1%。

宏观政策解析——小结

“史上最严厉地产调控”未见促成市场成交触底,二三线城市影响相对更小。中国楼市经历了数轮调控却依然不见效,在限购限贷等诸多政策的打压下,楼市供不应求和流动性过剩的格局并没有根本改变,市场看不见的手在与政府看得见的手的较量中仍略占上风。市场的抗压性一次比一次强,11月份全国大部分城市房价环比上涨,主要有三大因素:

? 一是流动性过剩,CPI的持续走高,相比对楼市调控下调房价的担忧,购房者更担心货币购买力下降。

? 二是人民币的升值和继续升值的预期直接导致海外游资进入内地楼市,影响了调控效果。

? 国内投资渠道的单一。

为防止这两轮调控“调空”,如接下来两个月再不见效果,政府可能会发起第三轮调控,流动性紧缩和加息预期升高。

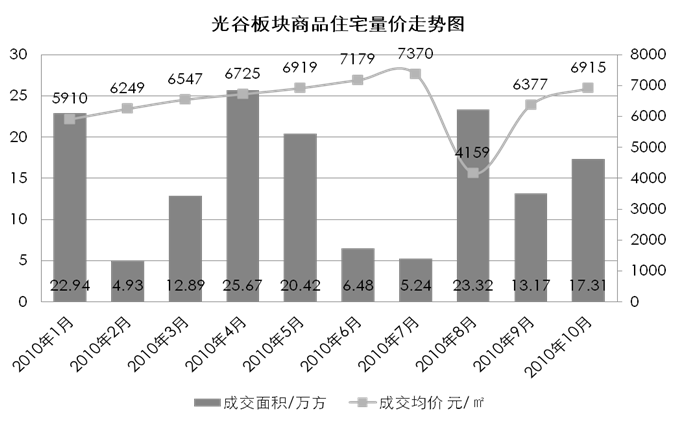

第二节:光谷区域整体楼市及周边项目概况

1、光谷片区市场供应

? 光谷板块商品房供应6月份出现井喷,最后出现一段低迷,9月后持续走高,光谷中心区域供应量有限,但三环外的开发量和供应量较多,竞争较中心地段更加激烈。

2、光谷片区市场量价走势

? 光谷板块成交价基本维持在6000元/㎡以上,成交量受市场供应影响,起伏波动较大,月均去化约15万方。

? 目前光谷板块商品住宅成交量回升至17.31万方,环比增长了31.44%;成交价格也小幅上涨,为6915元/㎡。

3、光谷片区市场成交面积

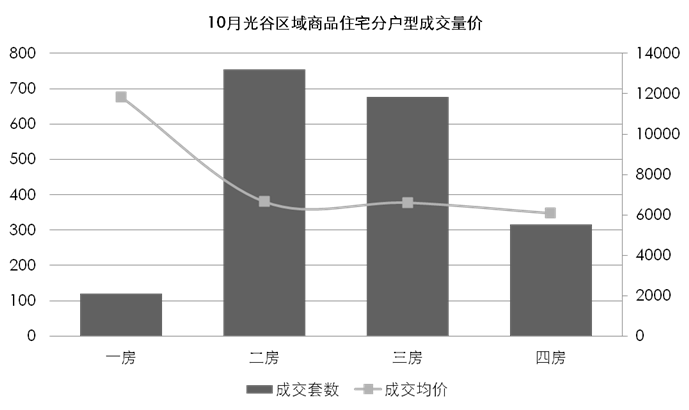

? 10月区域商品住宅成交主力产品为紧凑型两房和舒适型三房,一房成交量创新低,主要是由于区域内近期小户型产品供应减少。

? 成交的170-200㎡的四房产品以类别墅为主,成交价最高。

4、光谷片区市场分户型成交

10月份区域商品房的成交是以2房和3房中小户型为主。

第三节:光谷板块竞案分析

1、 光谷板块竞案分析:竞争分布

? 本案的市场竞争主要来自光谷区域三环外的楼盘。

如万科红郡、森林小镇和阳光100大湖第,其中不乏一线品牌开发商。

美加湖滨新城

美院CAST

清江山水

阳光100

森林小镇

丽岛漫城

万科红郡

中冶 创业苑

万科 魅力之城

锦绣龙城

光谷坐标城

伊顿阳光

卡梅尔小镇

香山美树

本案

2、光谷板块竞案分析:产品

项目名称

|

建筑类型

|

一房/㎡

|

两房/㎡

|

三房/㎡

|

四房/㎡

|

五房/㎡

|

万科红郡

|

高层/小高层

|

/

|

84//89/114

(41套)

|

138(140套)

|

/

|

/

|

光谷坐标城

|

高层

|

/

|

93(42套)

|

118(41套)

|

/

|

/

|

丽岛漫城

|

高层

|

/

|

82/89(54套)

|

115/123/132/133(108套)

|

/

|

175(32套)

|

清江山水

|

高层/小高层

|

37/44

(66套)

|

61/74-84

(230套)

|

92-94/107/129

(186套)

|

/

|

/

|

锦绣龙城

|

高层

|

45-47/68-75(330套)

|

80-91(462套)

|

115(66套)

|

/

|

/

|

中冶创业苑

|

高层/小高层

|

/

|

71-89.5(174套)

|

120(36套)

|

/

|

/

|

森林小镇

|

高层/小高层

|

/

|

80-92(105套)

|

105-129(188套)

|

/

|

|

魅力之城

|

高层

|

59(136套)

|

68(68套)

|

81(68套)

|

/

|

/

|

卡梅尔小镇

|

多层

|

/

|

69.77-104.42(91套)

|

107.72-121.04(111套)

|

110.61-166.77

(17套)

|

|

阳光100

|

小高层/别墅

|

45(66套)

|

87(21套)

|

103-108/㎡

(108套)

|

190-220(63套)

|

|

美加橘郡

|

别墅

|

/

|

/

|

/

|

236-251(252套)

|

|

美院COAST

|

别墅

|

/

|

/

|

196-218(33套)

|

236(24套)

|

|

伊顿阳光

|

高层

|

37-45(444套)

|

/

|

/

|

/

|

|

? 片区内产品主要以80-90㎡两房和110-130㎡三房为主,设计上以满足刚性需求为主。

3、光谷板块竞案分析:销售

项目名称

|

当期体量/万方

|

开盘时间

|

当期去化率

|

月均去化体量

|

当前价格

(元/㎡)

|

主力去化面积

|

万科红郡

|

2.33

|

2010.10.23

|

40%

|

9320

|

8500

|

114/138㎡

|

光谷坐标城

|

0.87

|

2010.11.20

|

60%

|

5220

|

8300

|

93㎡

|

丽岛漫城

|

3.15

|

2010.11.21

|

85%

|

26733

|

7300

|

89/82/115/123-132㎡

|

清江山水

|

4.04

|

2010.09.10

|

100%

|

10104

|

6300

|

37 |