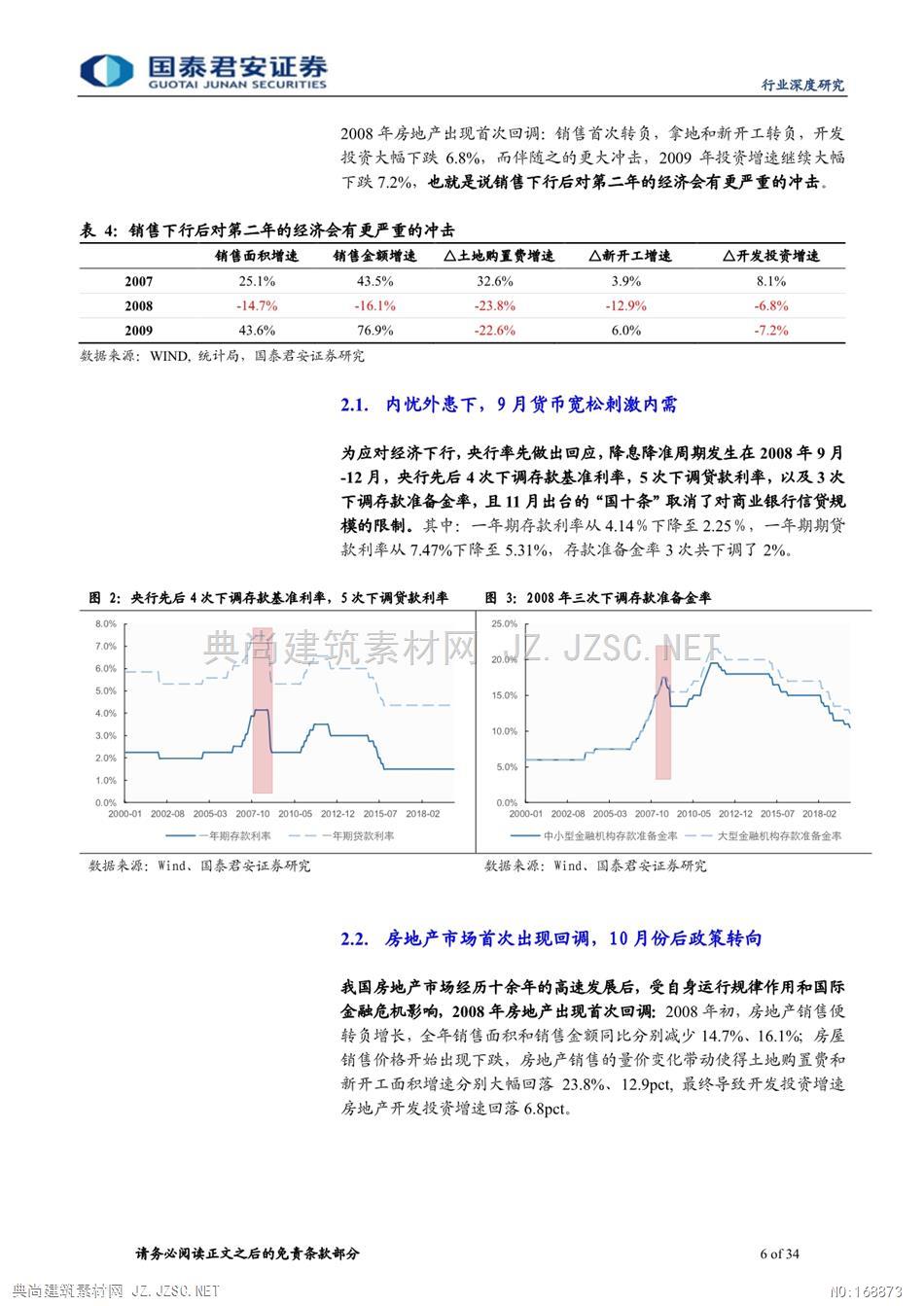

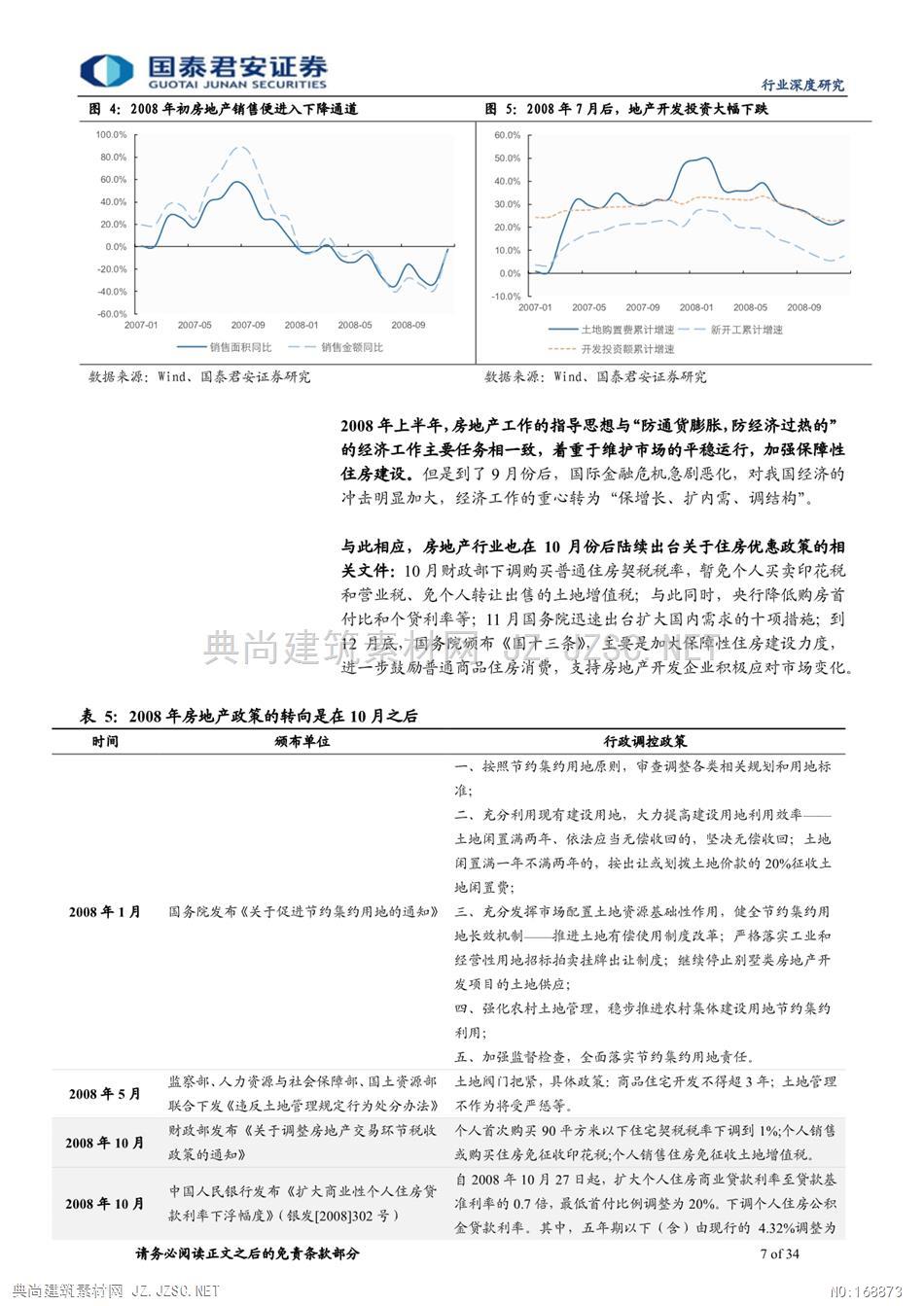

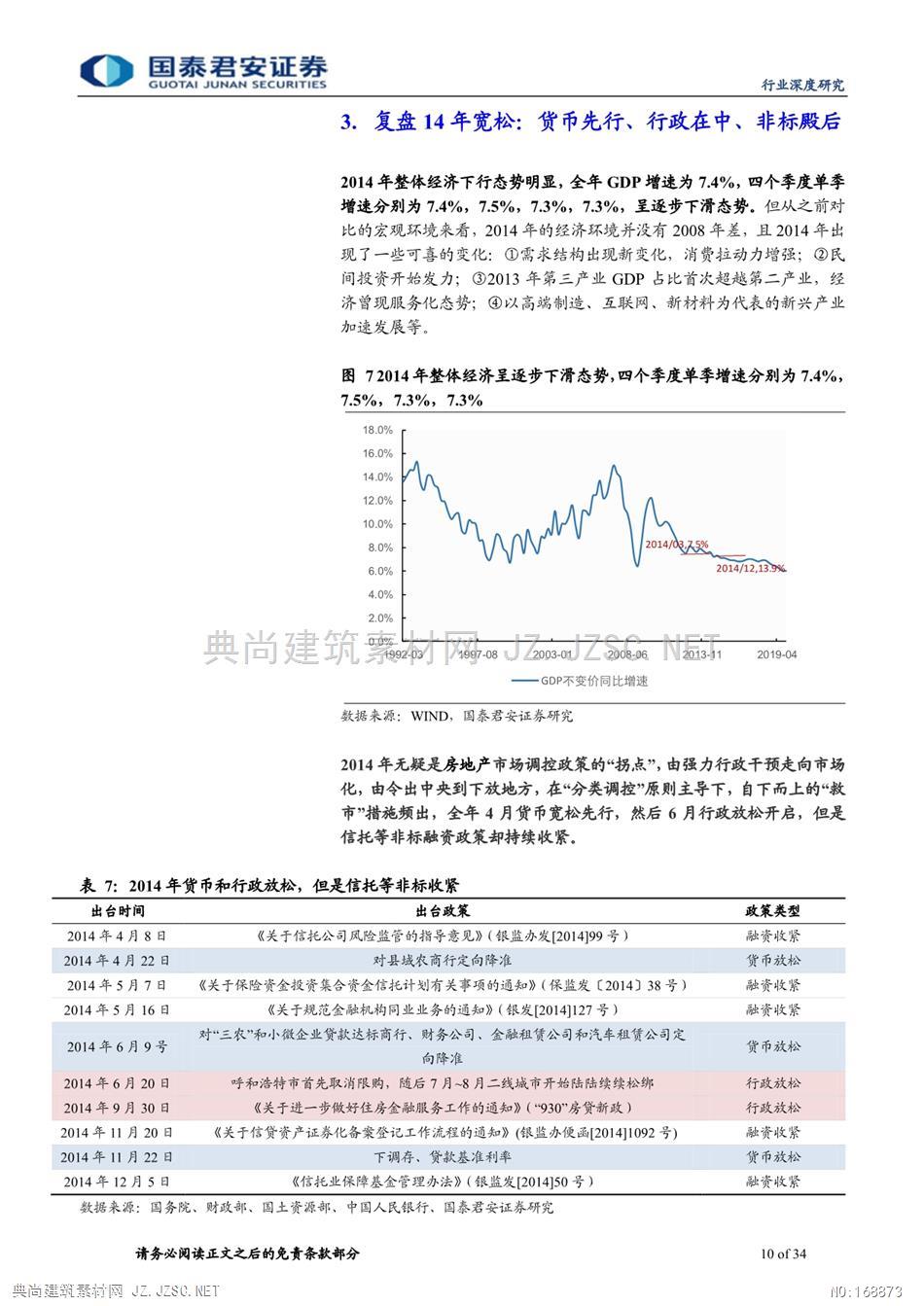

股票研究房地产2020.02.23评级增持上次评级回眸14年,抉择在当下细分行业评级地产论道系列之疫情篇(十二)业谢皓宇(分析师)白淑媛(分析师)单戈(研究助理)深01083939826021-38675923010-83939827度S0880518010004So880l19110057究本报告导读不同于SARS,我们认为本轮行情更类似08年和14年,从T月的货币放松相关报告开始,5月(T+3)的行政政策、10月(T+8)的非标政策可期地产《论地产的利率不敏摘要:02002.23与SARS疫情相比之下,我们更倾向于认为2020年是更类似于2008年房地产《重回08和14,货币先行,行政随和2014年的行情.对比疫情的核心方法,是在于对比经济背景和金融背2020.02.17景,我们认为,当前的环境更加类似于2008年和2014年(销售金额增房地产《销售量价齐跌,弯道蕴藏机会》速分别为-16.1%和6.3%),这是中国房地产历史上唯一出现过的销售同2020.02.16比负増长年份,也因为此地产企业出现了大量的风险事件。考虑到,当房地产《租金回暖,二手房量跌价稳前企业的杠杄率远大于此前2个年份,销售下行的冲击影响将较之更大2020.02.12复盘2008年的政策顺序:货币9月宽松、行政10月放松,非标12月房地产《十年成败,逆反缩表》放松。2008年中国经济增速出现悬崖式下滑,由2007年14.2%的增速2020.02下跌至2008年97%。9月开始,央行先后4次下调存款基准利率,5次证券研究报告下调贷状利率以及3水调看献准备金料随后坝月以财政部下调房S产金融的支持政策陆续出台·复盘2014年的政策顺4月宽松,行政6月放松,放开直接融资,非标年底略松(但整体仍偏紧)。2014年全年GDP呈逐步下滑态势央行货币政策为对冲经济下行压力,从4月开始共两次定向降准一次降息;面对持续向下的销售和开发投资,6月以呼和浩特为首的二线城市限购政策陆陆续续松绑,随后930新増取消限贷:虽然2014年査接融资再融资和公司偾重启)放松,但却持续对非标融资收紧,直到年底为对冲经济下行压力才有所放松企业在期间出现了严重的分化,1)在市场下行期,企业的经营从金融化向产品化转变,更加重视自身的产品定位和竞争力,营销策略多样化也开始岀现;2)减少一线城市拿地以控制总金额风险,同时对于地图上的分布和战略更加重视,岀现区域深耕特征;3)融资渠道大幅度拓展,从公开市场融资向非标融资扩张;4)对于非龙头企业,2008年出现了大量的烂尾情况,而2014年则出现了更多的转型企业,对于2020年,我们倾向于认为出现大量行业整合·针对疫情,我们认为本轮宽松顺序类似08年和14年,分别是货币先行、行政在中、非标殿后。按照历史的推演,以货币政策放松月份为T(2020年2月),那么将在T+3月(5月)前后看到行政宽松,并在T+8月(10月)前后看到非标宽松,整体以货币政策先行、行政政策在中、非标放松殿后的渐进式宽松。首选杠杆率低的优质公司,推荐万科A、保利地产、中国金茂、招商蛇口、龙湖集团、受益中国海外发展、华润置地,以及剛剛进行融资的企业包括大悦城、华夏幸福、中南建设、蓝光发展、融创中国,受益旭辉控股集团、中骏集团控股等风险提示:政府重新放开前融、再走土地金融模式请务必阅读正文之后的免责条款部分、.zS0.NET o回泰君安证券行业深度研究目录1.当前与2008年和2014年的环境很像2.复盘08年宽松:货币先行、行政在中、非标殿后2.1.内忧外患下,9月货币宽松刺激内需22.房地产市场首次出现回调,10月份后政策转向356682.3.拓宽房地产企业融资渠道,12月非标政策放松3.复盘14年宽松:货币先行、行政在中、非标殿后3.1.经济短期平稳预期被证伪,4月新的货币宽松开启3.2.年初伊始楼市持续向下,6月限购、9月限贷相继取消3.3.直接融资放开,非标融资至年底略松134.2008与2014年龙头房企在做什么?4.1.08年:销售、拿地均转移二线城市,非标融资新动力4.1.1.销售端:龙头业绩逆势增长,向长三角和环渤海扩张….!741.2.融资端:银行及债券融资收紧,信托渠道融资方兴未艾.1841.3.拿地端:审慎进入、合作开发、转移二线41.4.产品端:中低端产品销售贡献为主4.2.14年:回款率下滑,一线拿地审慎,直接融资相对宽松…….214,2.1.销售端:龙头回款率明显下滑,倒逼互联网等创新营销.242.2.融资端:直接融资环境宽松,非标融资收紧…42.3.拿地端:一线城市拿地减少,合作拿地愈演愈烈……242.4.产品端:剛需产品仍占主流,改善型需求增长…建筑2020宽松顺序将类208年和2014年………前的环境于2008年和2014年52.货币宽松先行,体现为LPR和MLF利率的下调…5.3.行政宽松随后,17个地方政府出台稳房市政策54.非标宽松殿后,取决于经济下行速度……….6.投资建议和风险提示33请务必阅读正文之后的免责条款部分问延置、 o回泰君安证券行业深度研究目前市场把更多的注意力放在和SARS期间的对比,但是,无论是国内宏观环境、加入WTO后的对外贸易环境、房地产市场化改革之后的房地产供需关系都不可同日而语。因此,强加上去与SARS的对比,不外乎只是对比了催化剂,逻辑上出现了较大偏差地产行业天生的是金融敏感型行业,且对资金来源中最大项:销售和第二项:融资的重视度才应该是最大的。1998年以来,历史上只出现过2次全行业销售金額同比增速的下行,分别是2008年和2014年,而2020年很可能就是第3次。由于历史的久远,习惯性的感知可能岀现了较大的偏差,例如,2008年和2014年销售下行之后,地产投资失速了吗?政策做了什么样的应对?又分别是什么样的节奏?本文,用更准确的逻辑,去得到更准确的结论1.当前与2008年和2014年的环境很像与SARS疫情相比之下,我们更倾向于认为2020年是更类似于2008年和2014年的行情。对比疫情的核心方法,是在于对比经济背景和金融背景,我们认为,当前的环境更加类似于2008年和2014年(销售金额增速分别为-16.1%和-6,3%),这是中国房地产历史上唯一出现过的销售同比负增长年份,也因为此地产企业出现了大量的风险事件。考虑到,当前企业的杠杄率远大于此前2个年份,销售下行的冲击影响将较之更大建在而之的阶,分别下降是存销售丁行后的第找簧增速大幅度下台表1:当前的环境更加类似于2008年和2014年2008年2014年当前△GDP不变价增速-4.5%△M2增速+1.1%商品房销售面积增速7.6%商品房销售金額增速16.1%△当年开发投资增速-6.8%9.3%△第二年开发投资增速9.5%货币政策5次降息,3次降准1次降息,2次定向降准下调MLF和LPR行政调控国十三条”等6月起限购取消、“930新政《关于有效应对疫情促进经济平稳发展若千措施》非标政策紧数据来源:中央经纪工作会议、政府工作报告、WND,国泰君安证券研究我们认为,本次疫情对房地产行业基本面冲击较大,最直接的体现就是使得最大资金来源销售回款大幅度下降,融资的续期甚至新增仅能对冲一部分的减少,无法给企业带来新增现金流入,因此,为了稳定楼市和经济增长,从短期到长期的政策出台将会以货币政策先行、行政政策在中、非标放松殿后的渐进式宽松。但只有在行政放松的时候,才能使行业重回增量资金市场,我们预计观察时间点在5月份前后请务必阅读正文之后的免责条款部分3of34问延置、 o回泰君安证券行业深度研究2.复盘08年宽松:货币先行、行政在中、非标殿后2007年美国次贷危杋爆发,中国经济增速达到21世纪以来最高。随着2008年全球金融危机爆发,国内南方发生特大雪灾,四川发生512大地震,中国经济增速出现悬崖式下滑,由2007年142%的增速下跌至2008年9.7%图1GDP由2007年14.2%的增速下跌至2008年9.7%18.0%140%2007/12,139%2008/12,7.1%4.0%2.0%1992032003012013-119-04GDP不变价同比增速数据来源:WIND,国泰君安证券研究进入2008年9月份之后,房地产作为国家宏观经济的重要支柱产业,建千相关政策也全面松动,9月货币宽松,随后10月行政放松,直到12月融资相继放松。9月后由全球性的金融危机爆发开始,中国宏观经济下滑明显,国家宏观调控政策也由“防通胀、防过热”迅速转为“保増长、求稳定”的基调上来。表3:进入2008年9月份之后,房地产作为国家宏观经济的重要支柱产业,相关政策也全面松动出台时间出台政策政策类型2008年9月15日下调存款准备金率货币放松2008年9月16日下调贷款基准利率货币放松2008年10月8日下调存款准备金率货币放松2008年10月9日下调存、货款基准利率货币放松2008年10月22日下调贷款基准利率货币放松2008年10月22日《扩大商业性个人住房贷款利率下浮幅度》行政放松&货币放松2008年10月22日《关于调整房地产交易环节税收政策的通知》行政放松2008年10月28日《中国银监会办公厅关于加强信托公司房地产、证券业务监管有关问题的通知》融资放松2008年10月30日下调存、贷款基准利率货币放松2018年11月5日扩大内需十项措施(国十条)行政放松2008年11月26日下调存款准备金率货币放2008年11月27日下调存、贷款基准利率货币放松2008年12月3日金融促进经济发展的九条政策措施“国九条融资放松2008年12月13日《关于当前金融促进经济发展的若千意见》融资放松2008年12月20日《关于促进房地产市场健康发展的若千意见》行政放松2008年12月22日下调存款准备金率货币放松2008年12月23日下调存、贷款基准利率货币放松数据来源:国务院、财政部、国土资源部、中国人民银行、国泰君安证券研究请务必阅读正文之后的免责条款部分问延置、 o回泰君安证券行业深度研究208年房地产出现首次回调:销售首次转负,拿地和新开工转负,开发投资大幅下跌6.8%,而伴随之的更大冲击,2009年投资增速继续大幅下跌7.2%,也就是说销售下行后对第二年的经济会有更严重的冲击表4销售下行后对第二年的经济会有更严重的冲击销售面积增速销售金颕增速△土地购置费增速△新开工增速△开发投资增速25.1%43.5%3.9%8.1%23.8%-6.8%20093.6%769%22.6%6.0%7.2%数据来源:WIND.统计局,国泰君安证券研究21.内忧外患下,9月货币宽松刺激内需为应对经济下行,央行率先做出回应,降息降准周期发生在2008年9月-12月,央行先后4次下调存款基准利率,5次下调贷款利率,以及3次下调存款准备金率,且11月出台的“国十条”取消了对商业银行信贷规模的限制。其中:一年期存款利率从4.14%下降至2.25%,一年期期贷款利率从747%下降至5.31%,存款准备金率3次共下调了2%图2:央行先后4次下调存款基准利率,5次下调贷款利率图3:2008年三次下调存款准备金率25.0%滑建筑P230E人15.03.0%0%2000012002082005032007-102010-052012-122015072018022000012002082005032007-102010052012-122015072018-02年期存款利年期贷款利率一中小型金融机构存款准备金率一一大型金融机构存款准备金率数据来源:wind、国泰君安证券研究数据来源:Wind、国泰君安证券研究22.房地产市场首次出现回调,10月份后政策转向我国房地产市场经历十余年的高速发展后,受自身运行规律作用和国际金融危机影响,208年房地产出现首次回调:2008年初,房地产销售便转负增长,全年销售面积和销售金額同比分别减少14.7%、16.1%;房屋销售价袼开始岀现下跌,房地产销售的量价变化带动使得土地购置费和新开工面积増速分别大幅回落238%、12.9pct,最终导致开发投资増速房地产开发投资增速回落68pct请务必阅读正文之后的免责条款部分6of34问延置、 o回泰君安证券行业深度研究图4:2008年初房地产销售便进入下降通道图5:2008年7月后,地产开发投资大幅下跌600%60.0%40.0%20.0%20.0%0.0%2007-012007-0520070920080120080520080012007052007-09200801200805200809土地购置费累计增速一一新开工累计增速销售面积闷比一一销售金额同比开发投资额累计增速数据来源:wind、国泰君安证券研究数据来源:Wind、国泰君安证券研究2008年上半年,房地产工作的指导思想与“防通货膨胀,防经济过热的”的经济工作主要任务相一致,着重于维护市场的平稳运行,加强保障性住房建设。但是到了9月份后,国际金融危机急剧恶化,对我国经济的冲击明显加大,经济工作的重心转为“保增长、扩内需、调结构”与此相应,房地产行业也在10月份后陆续出台关于住房优惠政策的相关文件:10月财政部下调购买普通住房契税税率,暂免个人买卖印花税和营业税、免个人转让出售的土地増值税;与此同时,央行降低购房首付比和个贷利率等;11月国务院迅速出台扩大国内需求的十项措施;到建底,务院布《即开三条》足加保库性住房建设力度商品住房消费,支持房地产开发企业积极应对市场变化表5:2008年房地产政策的转向是在10月之后时间颁布单位行政调控政策一、按照节约集约用地原则,审查调整各类相关规划和用地标充分利用现有建设用地,大力提高建设用地利用效率土地闲置满两年、依法应当无偿收回的,坚决无偿收回;土地闲置满一年不满两年的,按岀让或划拨土地价款的20%征收土地闲置费;2008年1月国务院发布《关于促进节约集约用地的通知》三、充分发挥市场配置土地资源基础性作用,健全节约集约用地长效机制土地有偿使用制度改革;严格落实工业和经营性用地招标拍卖挂牌出让制度;继续停止别墅类房地产开发项目的土地供应四、强化农村土地管理,稳步推进农村集体建设用地节约集约利用五、加强监督检查,全面落实节约集约用地责任监察部、人力资源与社会保障部、国土资源部土地阀门把紧,具体政策:商品住宅开发不得超3年;土地管理2008年5月联合下发《违反土地管理规定行为处分办法》不作为将受严惩等2008年10月财政部发布《关于调整房地产交易环节税收个人首次购买90平方米以下住宅契税税率下调到1%个人销售政策的通知》或购买住房免征收印花税;个人销售住房免征收土地增值税自2008年10月27日起,扩大个人住房商业貸款利率至贷款基中国人民银行发布《扩大商业性个人住房贷2008年10月款利率下浮幅度》(银发[2008302号)准利率的0.7倍,最低首付比例调整为20%下调个人住房公积金贷款利率。其中,五年期以下(含)由现行的4.32%调整为请务必阅读正文之后的免责条款部分问延置、 o回泰君安证券行业深度研究4.05%,五年期以上由现行的4.86%调整为4.59%,分别下调0.27个百分点加快建设保障性安居工程八、提高城乡居民收入九、在全国所有地区、所有行业全面实施增值税转型改革,鼓励2008年11月国务院常务会议扩大内需十项措施(国十条)企业技术改造减轻企业负担1200亿元十、加大金融对经济增长的支持力度。取消对商业银行的信貸规模限制,合理扩大信贷规模加大保障性住房建设力度进一步鼓励普通商品住房消费。对二套房但人均住房面积低于当地平均水平,按首次貸款优惠政策;住房转让营业税减免年,将个人住房超过5年转让免征营业税,改为超过2年;将个人购买普通住房不足2年转让的,全额征收营业税,改转让收入减去购买住房原价的差額征收营业税。将个人购买非普通住房国务院《关于促进房地产市场健康发展的若超过5年(含5年)转让按其转让收入减去购买住房原价的差2008年12月千意见》(国十三条)額征收营业税,改为超过2年(含2年)转让按其转让收入减去购买住房原价的差额征收营业税支持房地产开发企业积极应对市场变化。加大对中低价位中小套型普通商品住房建设、在建项目的信贷支持力度;对有实力有信誉的房地产开发企业兼并重组有关企业或项目,提供融资支持和相关金融服务;支持资信条件较好的企业经批准发行企业偾券,开展房地产投资信托基金试点,拓宽直接融资渠道取消城市房地产税数据来源:国务院、财政部、国土资源部、中国人民银行、国泰君安证券研究23.拓宽房地产企业融资渠道,12月非标政策放松2008年10月,银监会还在颁布265号文,在房地产信托“四三二”之余提出了更多的约東,直到12月对房地产金融的支持政策才陆续出台12月3日,国务院常务会议研究确定了金融促进经济发展的九条政策措施(“国九条”),其中第五条指出创新融资方式,通过并购贷款、房地产信托投资基金、股权投资基金和规范发展民间融资等多种形式,拓宽企业融资渠道。随后12月13日,国务院颁布《关于当前金融促进经济发展的若干意见》,提出开展房地产信托投资基金试点,拓宽房地产企业融资渠道。发挥债券市场避险功能,稳步推进债券市场交易工具和相关金融产品创新。开展项目收益债券试点请务必阅读正文之后的免责条款部分问延置、 o回泰君安证券行业深度研究表6:2008年房地产金融的支持政策12月才陆续放松时间颁布单位行政调控政策65号文在“四三二”之余提出了更多的约束,通知规定,严禁向来取得“四证”的房地产项目发放贷款,严禁以投资附加回购承《中国银监会办公厅关于加强信托公司2008年10月28诺、商品方预售回购等方式间接发放房地产贷款。严禁向房地产房地产、证券业务监管有关问题的逦企业发放流动资金贷款,严禁购买房地产开发企业资产附回购知》(银监办[20081265号)承诺等方式变相发放流动资金贷款,不得向房地产企业发放用于缴交土地出让价款的贷款囯务院常务会议研究确定了金融促进创新融资方式,通过并购贷款、房地产信托投资基金、股权投资2008年12月3日经济发展的九条政策措施“国九条基金和规范发展民间融资等多种形式,拓宽企业融资渠道国务院《关于当前金融促进经济发展的开晨房地产信托投资基金试点,拓宽房地产企业融资渠道,发挥2008年12月13日债券市场避险功能,稳步推进债券市场交易工具和相关金融产若干意见》品创新。开展项目收益债券试点数据来源:银监会、国务院、国泰君安证券研究2008年,房地产信托产品发行数量和信托资金规模与2007年相比均有大幅提高,尽管2008年房地产信托融资规模增长较快,但仅占当年房地产开发资金来源的0.7%。据央行《中国房地产金融报告》,2008年全国共发行集合类房地产信托产品135个,比2007年(54个)增长150%信托资金总规模273亿元,比2007年(122亿元)增长124%。房地产信托产品发行数量占信托产品发行总数量的比重从9.2%上升至20.3%资金规模占信托资金总规模的比重从5.8%提升至32.2%。截至2008年建年料教部报508你托公累阴于芹领域的信托财产规图6运用于房地产领域的信托财产占比从2007年的6.7%提升到814000r(单位:亿元)18.3%121351200010000935814.0%800060004%80%6.7%4000312945200062920%0.0%信托财产总额运用于房地产领域的信托财产--比重数据来源:《中国信托业年鉴》(2005-2008年),国泰君安证券研究请务必阅读正文之后的免责条款部分问延置、 o回泰君安证券行业深度研究3.复盘14年宽松:货币先行、行政在中、非标殿后2014年整体经济下行态势明显,全年GDP增速为74%,四个季度单季增速分别为7.4%,7.5%,7.3%,73%,呈逐步下滑态势。但从之前对比的宏观环境来看,2014年的经济环境并没有2008年差,且2014年出现了一些可喜的变化:①需求结构岀现新变化,消费拉动力增强;②民间投资开始发力;③2013年第三产业GDP占比首次超越第二产业,经济曾现服务化态势;④以高端制造、互联网、新材料为代表的新兴产业加速发展等图72014年整体经济呈逐步下滑态势,四个季度单季增速分别为74%75%,73%,73%18.0%140%6.0%2014/124.0%2.0%建筑如乙,数GDP不变价同比增速据来源:WIND,国泰君安证券研究2014年无疑是房地产市场调控政策的“拐点”,由强力行政干预走向市场化,由令出中央到下放地方,在“分类调控”原则主导下,自下而上的“救市”措施频出,全年4月货币宽松先行,然后6月行政放松开启,但是信托等非标融资政策却持续收紧。表7:2014年货币和行政放松,但是信托等非标收紧出台时间出台政策政策类型2014年4月8日《关于信托公司风险监管的指导意见》(银监办发[2014199号)融资收紧2014年4月22日对县域农商行定向降准货币放松2014年5月7日《关于保险资金投资集合资金信托计划有关事项的通知》(保监发〔2014)38号)融资收紧2014年5月16日《关于规范金融机构同业业务的通知》(银发[2014]127号)融资收紧对“三农”和小微企业贷款达标商行、财务公司、金融租赁公司和汽车租赁公司定2014年6月9号货币放松向降准2014年6月20日呼和浩特市首先取消限购,随后7月-8月二线城市开始陆陆续续松绑行政放松2014年9月30日《关于进一步做好住房金融服务工作的通知》(“930”房贷新政)行政放松2014年11月20日《关于信贷资产证券化备案登记工作流程的通知》(银监办便画2014]1092号)融资收紧2014年11月22日下调存、贷款基准利率货币放松2014年12月5日《信托业保障基金管理办法》(银监发[2014]50号)融资收紧数据来源:国务院、财政部、国土资源部、中国人民银行、国泰君安证券研究请务必阅读正文之后的免责条款部分10 of 34问延置、

本站所有资源由用户上传,仅供学习和交流之用;未经授权,禁止商用,否则产生的一切后果将由您自己承担!素材版权归原作者所有,如有侵权请立即与我们联系,我们将及时删除