营销报告

目 录

前 言

目 录

第一部分:市场及政策研究分析

1、 宏观市场分析……………………….…………………………………………………3

2、 区域市场分析……………………………………………………………….…………7

3、 市场及政策研究分析总结………………………………………………….…………13

第二部分:产品分析篇

1、 项目分析……………………………………………………………………………….14

2、 项目SWOT分析……..…………………………………………………………………19

3、 项目市场价格定位………………………………………………………………...…21

第三部分:企划及销售道具配合篇

1、 均价定价方案……………………………………………………………………..….22

2、 销售周期及目标…………………………………………………………………….. 22

3、 一房一价定价方案…………………………………………………………………….23

4、 销售方式……………………………………………………………………………….24

5、 销售推广及策略……………………………………………………………………….25

6、 售楼处布置方案建议………………………………………………………………….27

第四部分:泰安公寓现场管理制度

第一部分 市场及政策研究分析

一.宏观市场分析

? 调控让市场持续、健康、稳定发展,房市冬季已经过去,回暖迹象显现,经过近半年的沉寂,买房者已准备好了充足资金,等待回归楼市。

2007年,我们经历了一个颇不平静的楼市。这个不平静,既在于宏观经济的高歌猛进;又在于行业调控的历久弥新;更在于楼市行情的起伏跌宕。

整个2007年,基本可以9月份为界限,划分成大热和上涨速度减缓两个阶段。受到加息、首付和贷款利率提高等银行政策和十七大召开等大环境的限制,9月始上海楼市成交量明显减少,购房需求受到抑制,观望气氛浓厚。“第二套房”政策像一道铁闸一举逆转了先前新房市场向卖方一边倾斜的滚滚洪流。

2008年的楼市也因一路上扬的房价突然变脸,而变得特殊。在楼市“拐点”之说此起彼伏之时,作为房地产策划营销专业机构,向荣依然对市场保持一份理性的思考。

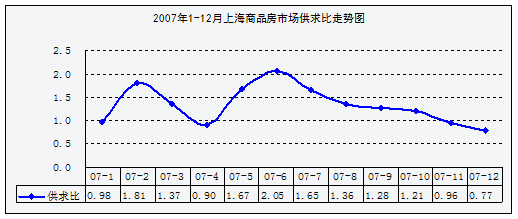

去年末我公司市场分析师就指出,贷款收紧、购买力下降、市场沉寂,也就意味着房价涨势放缓。但等2008年5、6月份政策被充分消化,同时其他买房者也准备好了充足资金,楼市会再度复苏。而近期上海楼市的表演已验证了我们的预计。一季度,随着中央宏观调控政策的逐步落实,房价总体涨幅趋缓,住房成交量持续下降,观望氛围浓厚。而从上海市2、3月份的商品房市场对比显示,3月的成交面积和套数已经出现了明显增加,市场均价也有较大幅度的上涨。

| 二月份商品房市场

| 三月份商品房市场

|

供求比

| 1:0.74

| 1:1.15

|

新增供应面积

| 118.89万㎡

| 197.39万㎡

|

成交面积

| 88.38万㎡

| 227.1万㎡

|

成交套数

| 9882套

| 23326套

|

成交均价

| 8971元/㎡

| 9185元/㎡

|

数据来源:易居中国研究院

这样的市场走势正是验证了今年三月份刚结束的全国两会上传达出的信号,房地产行业的调控,其目标是房地产市场能够“持续健康稳定”地发展。

? 宏观经济情况、开发成本的快速上升,股票市场深幅调整、投资渠道狭窄和通货膨胀率居高不下等客观因素拉动房价继续走高,二季度开始房价上涨压力加大。

从2005年5月至今,我们一次又一次看到,政策对中国房地产市场具有直接的显著的影响。但是,我们也看到,只要中国经济仍然处在增长周期,政策的影响在一年甚至更短时间会被市场消化掉。受长期利好因素支撑,相信房地产仍将持续发展。

数据来源:CRIC中国房地产决策咨询系统

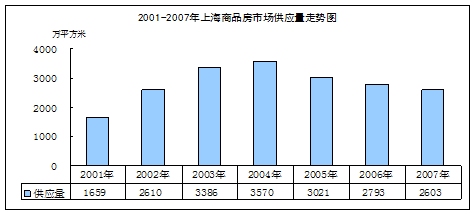

上海市商品房供应量自2004年以来,出现逐年下降的局面。2007年全市商品房供应量为2603万平方米,同比减少了190万平方米,减幅为6.8%。

数据来源:CRIC中国房地产决策咨询系统

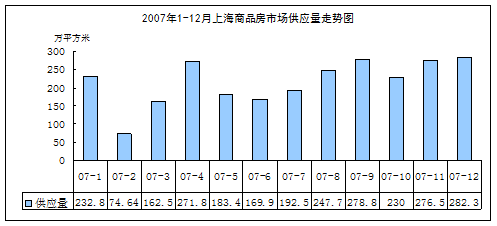

数据来源:CRIC中国房地产决策咨询系统

2007年全年月度供应量除2月74.64万平方米,全年基本在160-300万平方米之间波动,第三季度和第四季度的供应平稳放量。

从供应的角度看,6月以后的放量缓解了市场供求矛盾,使得一度供不应求的态势转而趋向平衡。

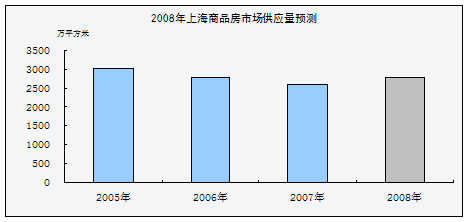

07年的商品房市场供应量虽较前两年有所下降,但在逼存促开工、3万平方米预售标准等宏观政策出台市场背景下,预计08年的市场供应将会出现一定程度的升温。今年1月31日,上海市房地局公布了《2008年上海市住房建设计划》,《计划》中提出:2008年新开工住房面积约2000万平方米,其中新建、配建经济适用住房和廉租住房400万平方米。2007年商品住宅供应1340万平方米左右,成交约2000万平方米左右,供求缺口约600万平方米左右。根据2007年的商品住宅市场供求来看,2008年2000万平方米的商品住宅供应仍然偏紧。

长期利好因素和供应仍然偏紧这两大因素使得一季度上海房地产市场继续调整,但已出现回暖势头;随着股市调整等情况有可能使得过剩资金再度进入房地产市场,二季度市场成交量有所回升,房价上涨压力加大,但房价整体将保持温和上涨趋势。

4月24日国家发改委发布的“一季度住房市场价格形势分析”报告中阐述了今年房价上涨面临的四大压力。

我们将这四大压力归纳为,一是从当前宏观经济情况看,流动性过剩、人民币升值对包括房地产在内的资产价格有一定拉动;二是钢材、人工成本的快速上升,也会推动住房价格的上升;三是近期股票市场深幅调整,大量资金逃离股市,同时,随着我国经济增长的放缓,部分生产流通环节也会退出部分资金,在投资渠道狭窄和通货膨胀率居高不下的情况下,这些资金很可能选择再次进入房地产市场,而不是存入银行,从而拉动房价继续走高;四是居民在等待观望后也会逐步选择进入住房市场。

二季度开始房价上涨压力加大。

? 近年来,一边是商品房价格高不可及,一边又被保障性住房种种限制条件拒之门外,

中等收入家庭住房问题陷入“高不成、低不就”的尴尬境地,因此盘活存量房的政策性商品住房政策被寄予厚望,受市场关注。

房地产市场要健康稳定发展必须“两条腿走路”,市场化商品房和保障性住房,今年,上海市将住房保障体系的建设提到了日程上,政府为盘活存量房,将一批动迁房作为商品房推出市场。作为政府为平稳房价而推出的政策性商品住房,目的是为了平衡房地产市场和房价,而不是为了让房价下降。

在房价不断高企以至于中等收入家庭都觉得安居困难的情况下,近年来,一边是商品房价格高不可及,一边又被保障性住房种种限制条件拒之门外,中等收入家庭住房问题陷入“高不成、低不就”的尴尬境地,因此被定位为“帮助中等收入家庭解决住房困难”的盘活存量房政策,被无数人寄予了厚望。

二.区域市场分析

1. 区域经济发展及特征

? 青浦地区具有众多工业园区和产业支持,2007年全区财政收入再创历史新记录,城乡

居民收入连续两年保持两位数增长。当地企业和居民具有较强的购买力。

我司认为此类房源的销售最关键是回答以下两个问题:

? 如何确定购买人标准?

? 购买人有没有足够的购买力?

由于泰安公寓已经明确“购买人只能是注册在青浦当地的企业”。那么青浦当地的企业是否有足够的购买力?向荣给出的答案是肯定的。

青浦有着明显的经济要素,在长三角经济联动效应中“3小时经济圈”、“16城市交通不超过3小时”的交通规划建设,使本身就地处要冲的青浦更加突出经济价值。按照规划,青浦将向中等规模城市发展,将导入人口数十万,从“自哪居住,在哪工作”的城市发展趋势来看,青浦的建设跟产业经济发展密切相关。青浦已有六大工业区,合计规划面积90平方公里,又分别有不同的重点发展方向,如市级青浦工业园区以电子信息、印刷传媒、生物医药、精密机械、现代纺织和新材料产业为主,而朱家角工业园区以文体休闲产业为主。

2007年青浦区国民经济和社会发展统计公报显示:2007年全区实现地区生产总值(GDP)415.5亿元,比上年增长16%。2007年全区财政收入再创历史新记录,达140.2亿元,比上年增长14.7%,比2002年增加99.7亿元,五年累计增长2.5倍,年均增长28.2%。百联集团、中信泰富、德国海德堡等大集团纷纷来到青浦投资,从青浦现代商贸商务服务业和休闲度假业长远规划来看,资金流、物流、人流、人才、人气的聚集将为青浦发展构筑繁荣的基础。当地城乡居民收入连续两年保持两位数增长。2007年城镇居民人均可支配收入19188元,比上年增长12.2%。农村居民年人均可支配收入9468元,比上年增长10.8%。

从以上数据可以看出青浦当地的企业是否有足够的购买力。