第一大道投资分析手册 SOHO中国

第一大道投资分析手册

SOHO中国有限公司

目录

第一部分:第一大道投资收益分析

第二部分:第一大道投资风险分析

第三部分:第一大道良好的退出机制

第一部分:第一大道投资收益分析

买房作为投资手段与其它几种投资手段的比较:

投资手段

| 回报率

| 风险

| 优点

| 缺点

|

银行存款

| 1-2%

| 无

| 保本,流动性好

| 低回报

|

国债

| [3-4%]

| 很小

| 一般

| 和银行区别不大

|

股票

| 5%(假定按20倍市盈率购入,即便100%盈利用来派息)

| 股价可能大幅波动,公司可能倒闭,使股票一钱不值

| 股价有上涨空间,流通性好

| 风险大,对公司和股票真实价值很难判断

|

房地产

| 10%(假定不作按揭),如按揭则更高

| 房价可能波动,有时可能租不出去

| 回报率高,银行

按揭支持,价格

风险比股票小

| 流通性不如股票

|

结论:

在高回报、高风险的投资选择中,房地产的优越性是显而易见的。

标准情况下第一大道写字楼投资收益测算

表一

项目

| 计算

|

|

|

|

|

单价

| ¥16000

|

|

|

|

|

面积

| 300平米

|

|

|

|

|

总价

| ¥4800000

|

|

|

|

|

按揭比例

| 60%

|

|

|

|

|

贷款总额

| ¥2880000

|

|

|

|

|

年利率

| 5.58% 月息:0.47%

|

|

|

|

|

贷款期(月)

|

|

|

|

|

|

CBD甲级办公楼租金(不含物业管理费)

| $26

|

|

|

|

|

月租金

| ¥215

|

|

|

|

|

年租金

| ¥2580

|

|

|

|

|

假设空置及其他费用(0%)

| /

|

|

|

|

|

净租金

| ¥2580

|

|

|

|

|

扣税(营业及附加税5.5%)

| ¥142

|

|

|

|

|

税后租金

| ¥2438

|

|

|

|

|

租金回报率

|

|

|

|

| 15.2%

|

投资回报分析1:假设不作按揭, 四年后卖出,房价上升幅度0

|

|

|

|

|

|

年份

| 2002

| 2003

| 2004

| 2005

| 2006

|

现金流 (收入为正,支出为负)

|

|

|

|

|

|

房款

| ¥-4800000

|

|

|

|

|

租金

| /

| /

| ¥731498

| ¥731498

| ¥731498

|

卖房收入

| /

| /

| /

| /

| ¥4800000

|

净现金流

| ¥-4800000

| /

| ¥731498

| ¥731498

| ¥5531498

|

内部收益率 (IRR)

|

|

|

|

| 10.8%

|

总现金回报 (不考虑时间成本)

|

|

|

|

| ¥6994494

|

回报率1

|

|

|

|

| 9.9%

|

回报率2

|

|

|

|

| 11.4%

|

投资回报分析2:假设作按揭,四年后卖出,房价上升幅度0

|

|

|

|

|

|

年份

| 2002

| 2003

| 2004

| 2005

| 2006

|

现金流 (收入为正,支出为负)

|

|

|

|

|

|

房款

| ¥-4800000

|

|

|

|

|

按揭款

| ¥2880000

|

|

|

|

|

首付款

| ¥-1920000

|

|

|

|

|

租金

| /

| /

| ¥731498

| ¥731498

| ¥731498

|

还按揭款

| /

| ¥-376438

| ¥-376438

| ¥-376438

| ¥-376438

|

卖房收入

|

|

|

|

| ¥4800000

|

按揭还本

|

|

|

|

| ¥-1915675

|

净现金流

| ¥-1920000

| ¥-376438

| ¥355060

| ¥355060

| ¥3239384

|

内部收益率IRR

|

|

|

|

| 16.5%

|

总现金回报(不考虑时间成本)

|

|

|

|

| ¥3573066

|

报率1

|

|

|

|

| 16.8%

|

回报率2

|

|

|

|

| 21.5%

|

● 4年还按揭总额:¥1505752 = 4 * ¥376438,其中本金= ¥964,325利息=¥541427

● 卖房时按揭还本=总按揭款-4年还按揭的本金=¥2880000-¥964,325=¥1915675

● 一般来说如果按揭还款3-5年,总的按揭款中,约有65%是本金,35%是利息。

3. 标准情况下某写字楼投资收益测算

某单价按20000元/月/建筑平米,假设租金也等比增加按32美金/月/建筑平米,(属CBD甲级办公楼较高租金水平,参见附表)交房时间比第一大道晚14个月,其余测算条件同第一大道。

表二

项目

| 计算

|

|

|

|

|

单价

| ¥20000

|

|

|

|

|

面积

| 300平米

|

|

|

|

|

总价

| ¥6000000

|

|

|

|

|

按揭比例

| 60%

|

|

|

|

|

贷款总额

| ¥3600000

|

|

|

|

|

年利率

| 5.58%

|

|

|

|

|

贷款期(月)

| 120

|

|

|

|

|

CBD甲级办公楼租金(不含物业管理费)

| $32

|

|

|

|

|

月租金

| ¥265

|

|

|

|

|

年租金

| ¥3176

|

|

|

|

|

假设空置及其他费用(0%)

| ¥-

|

|

|

|

|

净租金

| ¥3176

|

|

|

|

|

扣税(营业及附加税5.5%)

| ¥175

|

|

|

|

|

税后租金

| ¥3001

|

|

|

|

|

租金回报率

|

|

|

|

| 15.0%

|

投资回报分析:假设作按揭,四年后卖出,房价上升幅度0

|

|

|

|

|

|

年份

| 2002

| 2003

| 2004

| 2005

| 2006

|

现金流 (收入为正,支出为负)

|

|

|

|

|

|

房款

| ¥ -6000000

|

|

|

|

|

按揭款

|

|

|

|

|

|

首付款

|

|

|

|

|

|

租金

| /

| /

| /

| ¥900,305

| ¥900,305

|

还按揭款

|

| ¥-470548

| ¥-470548

| ¥-470548

| ¥-470548

|

卖房收入

|

|

|

|

| ¥6000000

|

按揭还本

|

|

|

|

| ¥-2394594

|

净现金流

| ¥-2400000

| ¥-470548

| ¥-470548

| ¥ 429757

| ¥4035163

|

内部收益率IRR

|

|

|

|

| 8.6%

|

总现金回报(不考虑时间成本)

|

|

|

|

| ¥3523825

|

回报率1

|

|

|

|

| 10.1%

|

回报率2

|

|

|

|

| 11.7%

|

测算方法:

租金回报率 =(月租金╳ 12)/ 单价

1/4

回报率1=(总现金回报/首付款) -1

回报率2 =(总现金回报/首付款-1)/ 4

内部收益率IRR的计算方法是对每年的净现金流的综合测算所得

结论

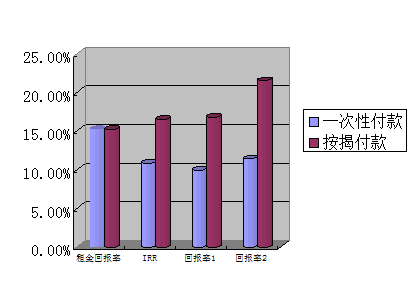

● 按揭对投资收益具有显著的放大作用(参见图1)

假设不作按揭, 四年后卖出,内部收益率是10.8%。

如果作按揭,四年后卖出,内部收益率高达16.5%。

● IRR考虑了投资的时间成本和其他累计收益与投入,是最科学的分析投资收益的方法,而租金回报率有很大的局限性。(参见图2)

通过第一大道与某写字楼的对比,在租金回报率接近的情况下,而实际的投资收益有显著的区别。

第一大道IRR =16.5%

财富中心IRR=8.6%

主要原因是某写字楼的期房时间比第一大道晚一年

通过IRR分析,我们可以进一步得到如下结论:(测试案例的正常回收时间为13年)

● 晚出租一年,回收投资的时间(即现金流为零的时间)将延长三年。

● 房价增加10%,回收投资的时间将延长四年。

● 房价、租金、成功出租所须的时间是与投资收益相关性最高的因素。

4. 附图

(1) 第一大道采用一次性付款与按揭付款投资收益的对比

图1

(2) 采用按揭, 第一大道与财富中心投资收益的对比

图2

第二部分:第一大道投资风险分析

投资第一大道可能出现的风险

● 受市场供需等状况的影响,写字楼租金可能走低;

● 受市场供需等状况的影响,写字楼售价可能走低;

● 变现困难,流动性较差;

2. 考虑风险因素后的投资收益分析

假设

● 将原租金26 US$/月/平米下调到20 US$/月/平米;

● 将原来的不考虑空置及其他费用,调整为考虑空置及其他费用且占租金的10%;

● 将原来的5.5%营业及附加税调整为17%房产税加营业税;

● 将原来的不考虑房价变化,调整为房价下降10%

3. 考虑风险因素后第一大道写字楼投资收益测算

项目

| 计算

|

|

|

|

|

|

单价

| ¥16,000

|

|

|

|

|

|

面积

| 300平米

|

|

|

|

|

|

总价

| ¥4800,000

|

|

|

|

|

|

按揭比例

| 60%

|

|

|

|

|

|

贷款总额

| ¥2,880,000

|

|

|

|

|

|

年利率

| 5.58% 月息:0.47%

|

|

|

|

|

|

贷款期(月)

|

|

|

|

|

|

|

CBD甲级办公楼租金

| 20 US$/月/平米

|

|

|

|

|

|

月租金

| ¥165/月/平米

|

|

|

|

|

|

年租金

| ¥1985

|

|

|

|

|

|

假设空置及其他费用(10%)

| ¥199

|

|

|

|

|

|

净租金

| ¥1786

|

|

|

|

|

|

扣税(房产税及营业税17%)

| ¥304

|

|

|

|

|

|

税后租金

| ¥1482

|

|

|

|

|

|

租金回报率

|

|

|

|

|

| 9.3%

|

投资回报分析1:假设不作按揭, 四年后卖出,房价下降幅度10%

|

|

|

|

|

|

|

年份

| 2002

| 2003

|

| 2004

| 2005

| 2006

|

现金流 (收入为正,支出为负)

|

|

|

|

|

|

|

房款

| ¥-4800000

|

| &#x |

|

|

|