2008北京房地产市场年终回顾与2009年预测

1、宏观经济环境分析

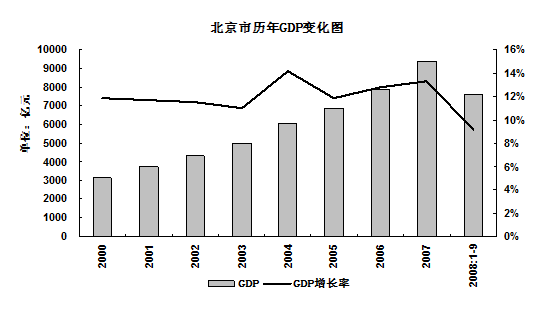

2008年北京市经济增速回落,1-3季度GDP同比涨幅为9.1%

数据来源:北京市统计局、中国房地产指数系统(CREIS)

受国际金融危机的影响,外需大幅减弱,加上国家宏观调控政策等因素的影响下,2008年以来北京经济出现回落走势;2000-2007年北京市地区生产总值同比涨幅均超过10%,但2008年下半年来,北京市经济出现回落现象;2008年1-3季度,全市实现地区生产总值7586.3亿元,按可比价格计算,比上年同期增长9.1%。其中,第一产业实现增加值73.9亿元,增长0.9%;第二产业实现增加值1927亿元,增长4.1%,其中工业实现增加值1630亿元,增长4.9%;第三产业实现增加值5585.3亿元,增长11.1%。

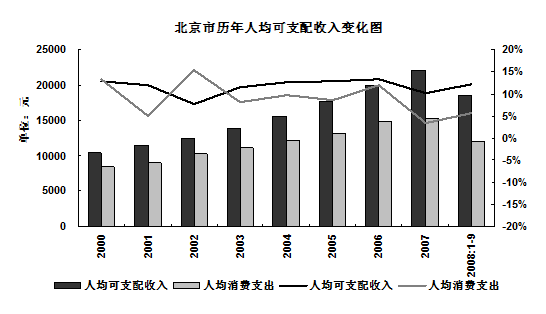

人均可支配收入持续增加,但消费者支出同比减少

数据来源:北京市统计局、中国房地产指数系统(CREIS)

随着北京经济持续发展,人均可支配收入不断增加;2008年1-9月,北京市城镇居民家庭人均可支配收入为18577元,同比增长12.2%,扣除物价因素影响,实际增长5.8%;而城镇居民人均消费性支出为12101元,同比增长5.7%,扣除物价因素影响,实际下降0.3%。 居民人均支配收入同比上涨,而人均消费性支同比却下降,可见2008年城镇居民消费的热情有所下降,对未来经济持续增长的信心不足;国家下半年以来不断出台的扩大内需,促进经济持续稳步增长的政策,有望使消费者逐步恢复信心。

2、房地产开发经营情况

2008年房地产开发投资总体仍呈下降趋势,带动固定资产投资回落

数据来源:北京市统计局、中国房地产指数系统(CREIS)

2008年1-11月北京固定资产投资额达到3051亿元,较去年同期下降5.10%;其中房地产开发投资为1510.8亿元,占固定资产投资总额的49.52%;2008年以来房地产投资总体呈下降趋势,较上年同期下降7.1%。正是由于房地产投资的回落,以及基础设施建设的减少,使得北京市全社会固定资产投资较去年同期回落。

企业筹集资金的压力加大,定金及预付款占比下降,自筹资金上升

数据来源:北京市统计局、中国房地产指数系统(CREIS)

2008 年1-11月北京房地产资金来源国内贷款占比为28.32%,较去年同期基本持平,稍上涨0.18个百分点,但自筹资金占比达到25.41%,较去年同期上升了6.61个百分点;其他资金中,定金及预付款占比28.98%,较去年同期的35.81%下降了6.82个百分点。由于2008年北京房地产整体市场处于销售低迷期,回款压力大,致使定金及预付款比例下滑,企业只能加大自筹资金的力度,进一步增加了企业筹集资金的压力。

保障性住房用地推出力度加大,使得2008年土地购置面积大幅上涨

数据来源:北京市统计局、中国房地产指数系统(CREIS)

2008年土地市场由于受到整体房地产市场不景气的影响,北京土地交易日益萧条,但由于政策性住房用地2008年推出的力度加大,使得2008年土地购置和开发面积都有较大幅度的上涨;其中2008年1-11月土地购置面积达到577.1万平方米,较去年同期上涨41.1%,远超过2007年整年的391.6万平方米;而2008年1-11月的土地开发面积基本与2007年整年数值相当,为246.6万平方米,较去年同期上涨7.2个百分点。

商品房供应指标同比持续下滑,2008年新开工面积、竣工面积同比均持续下降

2008年1-11月北京商品房新开工面积2053.5万平方米,同比下降4.0%;实现竣工面积1572.8万平方米,同比下降13.6%。新开工面积自2004年以来,仅2006年同比出现反弹,其他各年份同比均出现下滑,2007年同比降幅达到最大为19.6%,2008年持续2007年的下降趋势,1-11月同比降幅为4.0%,降幅有所回落;而商品房竣工面积2005年成为分水岭,1999-2005年竣工面积保持高速增长,而2006-2008年逐步回落,2008年1-11月降幅达到13.6%。

商品房销供比逐步回落,供过于求矛盾日益显现

2008年受房地产市场整体低迷的影响,北京商品房销售面积同比大幅回落,降幅大于商品房竣工面积降幅;2008年1-11月销供比自2000年以来首次低于0.7,市场供过于求的矛盾日益显现;按照这趋势预测,2009年商品房销售压力将进一步增加,供过于求现象将更加严峻。

3、商品住宅市场行情

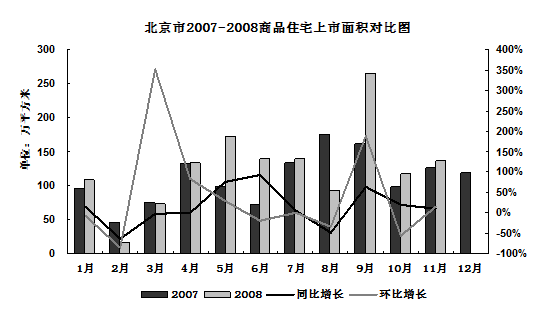

保障性住房集中供应,大幅增加2008住宅市场供应量

2008年1-11月住宅供应套数和面积分别达到131250套、1393.12万平方米,较去年同期相比分别上涨了28.40%和15.01%;从各月上市面积对比图来看,2008年住宅供应主要集中在9月,究其原因是2008年北京加大保障性住房供应,其中,9月两限房集中供应16312套和141.25万平方米,占当月的比重分别达到59.08%和53.21%;其他各月表现均稳。

2008年住宅市场观望气氛弥漫,楼市持续低迷,成交量同比下降幅度将近50%

2008年1-11月住宅成交套数和成交面积分别为74366套、779.09万平方米,较去年同期相比分别下降34.71%和45.80%;自2007年11月以来,提高第二套住房首付比例以及提高房贷税率正式实施,使得2008年一开始就进入了楼市观望期,住宅成交量同比持续下降;年中由于受到华东地区房地产市场价格大幅下跌以及国际金融危机等因素的影响,北京楼市观望气氛亦加浓厚,成交量持续下滑,价格也出现松动;9月份以来国家为了稳定房地产市场,出台一系列扩大内需,增加保障性住房供应等政策,使得9月份以来住宅成交量由于保障性住房集中供应成交而有所上涨;由于10份诸多刺激楼市成交的利好政策的执行,11月份北京部分刚性需求得到释放,成交量环比大幅上涨,但同比仍在下降。

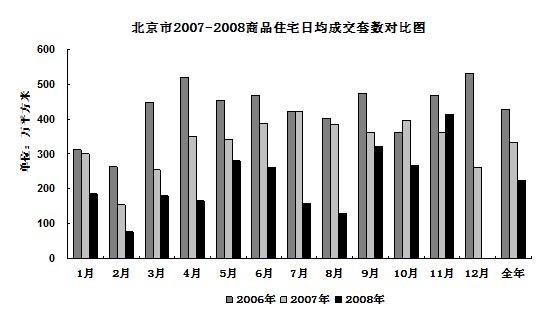

2008年住宅日均成交套数同比下降过百

2007年以来,住宅日成交套数持续下滑,并且下降幅度增加;住宅日均成交套数从2006年的429套下降到2007年的334套,降幅为95套,而进入2008年降幅进一步加大;2008年1-11月住宅成交套数为74366套,日成交套数为223套,较2007年下降了111套;可见2008年住宅市场观望气氛浓厚,市场需求没有得到释放,成交量持续低迷。

保障性住房开发力度加大,新增供应较去年上涨近4倍

2007

|

|

|

|

|

|

|

|

|

|

| 上市套数

| 占比

| 上市面积

| 占比

| 销售套数

| 占比

| 销售面积

| 占比

| 供销比

|

商品住宅

| 112380

| 100%

| 1329.63

| 100%

| 121909

| 100%

| 1531.98

| 100%

| 0.87

|

保障性住房

| 8238

| 7.33%

| 87.90

| 6.61%

| 5765

| 4.73%

| 63.05

| 4.12%

| 1.39

|

经济适用房

| 8238

| 7.33%

| 87.90

| 6.61%

| 5765

| 4.73%

| 63.05

| 4.12%

| 1.39

|

两限房

| 0

| 0.00%

| 0.00

| 0.00%

| 0

| 0.00%

| 0.00

| 0.00%

| 0.00

|

2008:1-11

|

|

|

|

|

|

|

|

|

|

| 上市套数

| 占比

| 上市面积

| 占比

| 销售套数

| 占比

| 销售面积

| 占比

| 供销比

|

商品住宅

| 131250

| 100%

| 1393.12

| 100%

| 74366

| 100%

| 779.09

| 100%

| 1.79

|

保障性住房

| 41029

| 31.26%

| 333.93

| 23.97%

| 21631

| 29.09%

| 173.73

| 22.30%

| 1.92

|

经济适用房

| 13804

| 10.52%

| 102.65

| 7.37%

| 11964

| 16.09%

| 91.55

| 11.75%

| 1.12

|

两限房

| 27225

| 20.74%

| 231.29

| 16.60%

| 9667

| 13.00%

| 82.18

| 10.55%

| 2.81

|

注:(单位:套、万平方米)

|

|

|

|

|

|

|

|

|

|

2007年以来,北京政府逐步加大保障性住房的开发建设,2007年整年保障性住房供应套数和面积达