洛阳楼市年度分析报告—2009年度

写在前面

大 势

2009年的楼市行情超乎很多人的预料:年初还在“低迷徘徊”,年中已是“放量大涨”,年底则变成了“恐慌性抢购”!短短一年间,国内楼市迅速由低迷转为亢奋,由萧条转为繁荣。

如果单纯从房地产的角度来看2009年的楼市行情,自然有些看不太懂;但如果放在国际和国内的经济大势中去思考,就更容易理解过去一年国内楼市所发生的惊人变化。

2007年底由美国引发的房地产次贷危机最终转变为全球性的金融危机,中国政府果断出手在2008年底推出了4万亿的经济刺激计划,并迅速扭转对房地产的打压政策,赋予房地产拉动内需的重要角色!这意味着,无论如何,各级政府都要确保房地产市场走出低迷。这就是2009年中国楼市的大势。

何谓“势”?势代表着一种方向,凝聚着很多能量,具有难以抗拒的巨大力量。正所谓:大势所趋,势不可挡也。

在中国做房地产从来都不能只关注项目本身,宏观政策的改变往往会对房地产市场带来巨大的变化;同样,在洛阳做房地产也不能只把眼光局限在区域市场,全国市场的改变必然会对洛阳市场产生重要的影响。

只有深入理解宏观政策,全面了解市场变化,才能真正把握房地产大势,从而进行科学决策。坚持这一条,无论是对政府部门,还是开发企业,都具有重要的意义。

而这,正是我们编写《洛阳楼市2009年度分析报告》的价值所在。

周童

2010年1月10日

第一部分 数据综述

2009年整体销售情况表

| 套数

| 面积(万M2)

| 金额(亿元)

| 单价

|

2009年

| 31001

| 340.60

| 107.90

| 3168

|

2008年

| 17503

| 189.38

| 53.98

| 2851

|

比去年

| 77%

| 80%

| 100%

| 11%

|

2007年

| 28935

| 300.09

| 74.01

| 2466

|

比前年

| 7%

| 13%

| 46%

| 28%

|

2009年商品房住宅整体销售情况表

| 套数

| 面积(万M2)

| 金额(亿元)

| 单价

|

2009年

| 25184

| 296.92

| 90.35

| 3043

|

2008年

| 14053

| 167.10

| 44.62

| 2670

|

比去年

| 79%

| 78%

| 102%

| 14%

|

2007年

| 20699

| 246.06

| 55.74

| 2265

|

比前年

| 22%

| 21%

| 62%

| 34%

|

2009年办公用房整体销售情况表

| 套数

| 面积(万M2)

| 金额(亿元)

| 单价

|

2009年

| 106

| 0.94

| 0.24

| 2575

|

2008年

| 438

| 3.20

| 0.90

| 2805

|

比去年

| -76%

| -71%

| -73%

| -8%

|

2007年

| 1028

| 7.28

| 1.84

| 2512

|

比前年

| -90%

| -87%

| -87%

| 3%

|

2009年商业用房整体销售情况表

| 套数

| 面积(万M2)

| 金额(亿元)

| 单价

|

2009年

| 2000

| 18.32

| 13.19

| 7198

|

2008年

| 1726

| 13.45

| 7.60

| 5648

|

比去年

| 16%

| 36%

| 74%

| 27%

|

2007年

| 3735

| 22.73

| 12.98

| 5708

|

比前年

| -46%

| -19%

| 2%

| 26%

|

2009年经济适用房整体销售情况表

| 套数

| 面积(万M2)

| 金额(亿元)

| 单价

|

2009年

| 2240

| 20.86

| 3.37

| 1614

|

2008年

| 335

| 3.40

| 0.39

| 1160

|

比去年

| 569%

| 514%

| 764%

| 39%

|

2007年

| 1914

| 20.18

| 2.50

| 1239

|

比前年

| 17%

| 3%

| 35%

| 30%

|

2009年各行政区商品房销售情况表

区域

| 套数

|

| 建筑面积(万M2)

|

| 均价(元)

|

| 金额

(亿元)

|

| 住宅

| 非住宅

| 住宅

| 非住宅

| 住宅

| 非住宅

|

|

西工区

| 4606

| 246

| 43.78

| 1.95

| 3088

| 7023

| 14.89

|

涧西区

| 6389

| 558

| 75.20

| 4.84

| 3253

| 11713

| 30.14

|

高新区

| 377

| 95

| 4.36

| 1.24

| 2920

| 3282

| 1.68

|

老城区

| 755

| 72

| 8.95

| 0.57

| 2948

| 8396

| 3.12

|

瀍河区

| 1593

| 29

| 17.21

| 0.27

| 3186

| 5579

| 5.63

|

洛龙区

| 78

|

| 1.05

|

| 2287

|

| 0.24

|

洛阳新区

| 11386

| 1106

| 146.37

| 10.39

| 2919

| 5151

| 48.08

|

总计

| 25184

| 2106

| 296.92

| 19.26

| 3043

| 6972

| 103.78

|

第二部分 2009年度整体市场分析

2009年,洛阳楼市实现突破性增长,全市销售各类新增物业31001套,销售面积340.6万平方米,销售金额107.90亿。其中,商品房销售套数28761套,销售面积319.74万平方米,销售金额105.3亿元;经济适用房销售套数为2240套,销售面积20.86万平方米,销售金额3.37亿。此外,二手房在2009年的销售面积也达到了77.39万平方米。本报告重点对商品房市场的供需状况及价格变化进行分析,鉴于历年数据构成,吉利区不在本次统计分析范围内。

1、 商品房市场投放

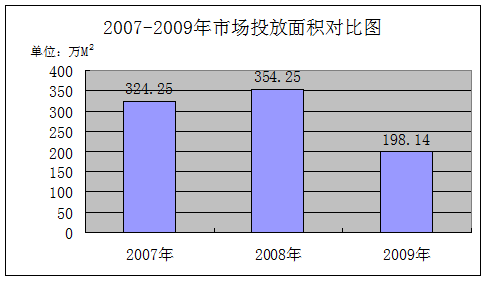

2009年我市共颁发预售证90个,批准商品房预售面积为198.14万平方米,比2008年减少了158.11万平方米,大幅下落,创造历史最大跌幅纪录,降幅达到44.07%。

2007年洛阳房地产市场的火爆行情,给很多开发商带来了对未来市场的良好预期,导致了2008年市场的集中投放。伴随着席卷全球的金融危机和国家对房地产的政策打压,2008年全国房地产形势急转直下,楼市观望情绪浓厚,商品房销售一片惨淡。作为区域市场的洛阳,难以独善其身,2008年商品房销售面积不到200万平方米,比2007年锐减36%!这样的市场局面严重影响了开发商投资拿地的信心,并在2009年得到了体现。于是,2009年洛阳房地产的市场投放,开始从高峰跌入低谷,房地产投放量创5年来新低,仅与2005年投放量相当。

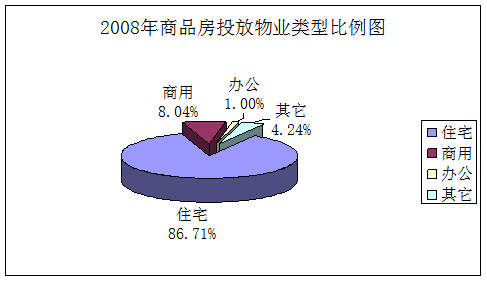

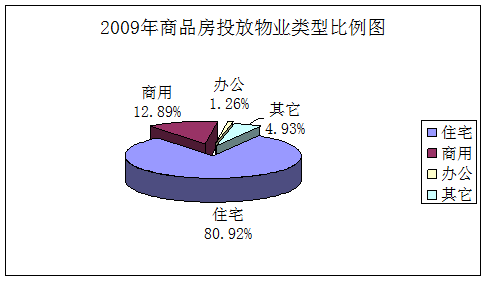

从2007年到2009年的商品房投放物业分类对比图中可以看出:2009年全市商品房投放各类物业整体上呈下降趋势,其中,2009年住宅类产品投放159.42万平方米,比去年下降了45.94%,比前年下降39.97%;办公类产品逐年下降,2009年比上年减少27.06%,比前年减少59%;商业用房的投放量与上年基本持平。

进一步分析物业的投放类型,从2008年和2009年投放比例对比图中可以看得更清楚, 2009年我市物业投放量最多的仍然是住宅,达到80.92%,占绝对份额。

非住宅产品方面,与上年同期相比,办公与商用所占比例有所提升。其他类产品(主要是车库、储藏室等)投放比例与上年同期持平,但投放面积下降较明显,降幅达到66.12%。

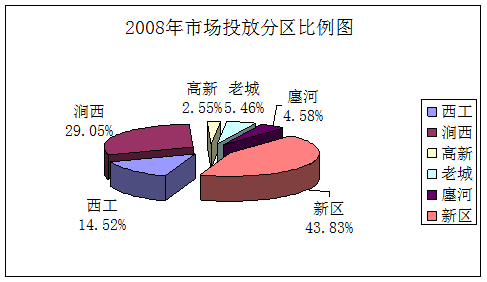

从投放区域来看,新区仍然是2009年商品房投放量最大的区域,占总投放量的33.58%,但所占比例比上年有所下滑;其次是涧西区,占总投放量的26.89%;西工区以18.17%的比例占第三位,比上年所占比例提升近4个百分点。这三个区的投放量占到了全市总投放量的78.64%,依然是洛阳商品房市场的重点投放区域。

值得注意的是,廛河区的投放比例由2008年的4.58%上升到2009年的9.64%,增加了5个百分点。这说明本区域大盘的启动对市场投放起到了重要的拉升作用。

整体而言,洛河以北建成区增长幅度比较明显,西工区、老城区、廛河区三个区的2009年加起来的投放比例达到31.46%,比2008年增长了7个百分点。这说明洛阳房地产市场的供应格局,由新区轰轰烈烈大开发的强力拉动,伴随着建成区城中村改造步伐的加快,逐渐演变为齐头并进。

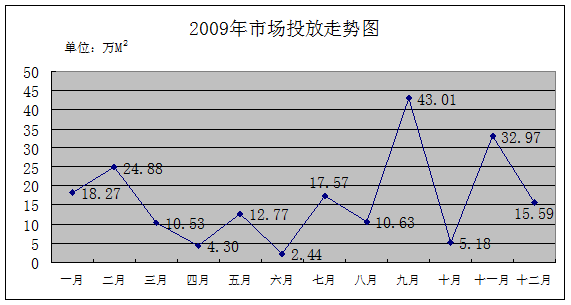

从投放时间曲线来看,2009年第二个季度的投放量相对较小,最高的5月份只有12.77万平方米,6月份仅有2.44万平方米,三个月全部加起来不到20万平方米,第二季度投放量仅占全年的10%。

从2009年全年来看,1、2月呈高开态势,接下来低走。投放最集中的时间点在9月,一个月的投放量达到了43.01万平方米,远远超过了之前第二季度三个月总的投放量,这与全国楼市第三季度出现高涨相吻合。其次是11月份,为了搭上年底政策末班车,投放量又出现高潮,达到32.97 万平方米。这两个月的投放量占今年整个投放量的38.38%。

这说明,集中在第三季度的供应量,必然要在2009年年底集中释放;而第四季度的投放量可能要转化到2010年消化。同时,鉴于市场销售高涨的因素,有些楼盘也会加快开发的进度。

二、商品房市场销售

2009年我