乌鲁木齐最新市场调研报告(合富辉煌)

2007年乌鲁木齐房价涨幅在全国一鸣惊人,使得乌鲁木齐楼市的走势变得扑朔迷离,如履薄冰。特别是面向城市贫困人口和低收入群体的廉租房、经济适用房等国家级“民生牌”房产政策的登台亮相,以及一些房价过高城市面向“夹心层”中等收入人群的限价房等特殊倾斜政策的实施,让乌鲁木齐的开发商、房地产经纪机构、购房者等都不得不提问:乌鲁木齐楼市何去何从?而从去年第四季度以来的楼市“拐点论”、“冰点论”、“降价论”等更使人们迷茫:乌鲁木齐房价是不是昙花一现便要被打回原形?

据此,新疆合富辉煌房地产顾问有限公司市场研究部搜集了自2001年以来乌鲁木齐楼市主要是住宅市场有关数据,勾勒出一个曲线,希望从中找出一些有价值的信息,对分析楼市走势和空间有所参考。

数据来源主要是历年来《乌鲁木齐市政府工作报告》、《乌鲁木齐市统计年鉴》、《乌鲁木齐市价格信息》、《乌鲁木齐市经济与社会发展报告》等。但由于各种原因,一些数据仍然难以统一口径,甚至有较大偏差出入,请有关部门和内行人士指正。

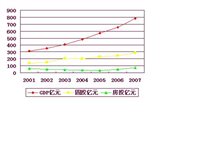

一、2001~2007年乌鲁木齐GDP、固定资产投资、房地产投资比重关系

1、2001~2007年乌鲁木齐GDP、固定资产投资、房地产投资比重表

年度

| GDP

(亿元)

| 固定资产投资额(亿元)

| 固投占GDP比重%

| 房地产投资额

(亿元)

| 占固投比重%

|

2001

| 315

| 140.5

| 44.6

| 58.79

| 41.8

|

2002

| 354

| 150

| 42.3

| 49.98

| 33.3

|

2003

| 408

| 207

| 50.7

| 46.16

| 22.3

|

2004

| 478

| 200

| 41.8

| 40

| 20

|

2005

| 571

| 226.5

| 39.7

| 34.79

| 15.4

|

2006

| 654

| 248.36

| 38

| 52.74

| 21.2

|

2007

| 782

| 286

| 36.6

| 70.36

| 24.6

|

2、2001~2007年乌鲁木齐GDP、固定资产投资、房地产投资曲线

作为经济大盘主要指标的GDP 是房地产的后盾;固定资产投资是房地产开发的依据。相对于GDP和固定资产投资的走势来说,房地产投资7年间其实只是走了一个下抛物线。

相对于2001年的投资来说,2007年的高潮也只是又一次回归,也可称之为波浪式前进。但是否已经抵达新一轮的顶点,又要进入新的下滑?

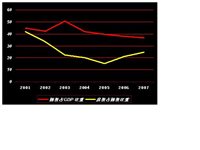

3、2001~2007固投占GDP比重和房投占固投比重曲线

固投占GDP比重除2002~2003较高外,基本走势是比重趋小,这显示首府经济结构逐步优化,对于房投来说是好事;房投占固投比重从高位急剧下滑,直到2006年开始恢复,既显示前一轮楼市波动过大,也为新一轮楼市积蓄较大能量!

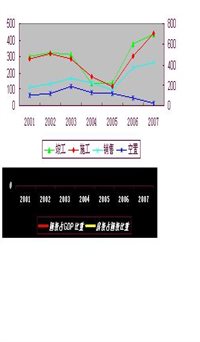

4、GDP和固定资产投资增长曲线

GDP同比增长平稳;固投同比增长波浪式起伏;房投同比增长大起大落;显示乌鲁木齐楼市尚不成熟,房投风险不可小瞧!

总体来说,2001年以来首府GDP、固定资产投资、房地产投资的三条轨迹和关系显示:

1、GDP稳步增长,固投比重逐步降低,显示经济结构优化,为房投提供了空间和后劲;

2、房投曲线跌宕起伏,显示楼市很不成熟,既有潜力和空间,也暗藏不小风险。

3、房投占固投比重从主宰半壁江山跌落到四分之一左右,看似失落,恰是回归正常轨道。

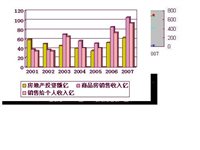

二、2001~2007年乌鲁木齐住宅市场轨迹

1、2001~2007年乌鲁木齐住宅市场主要指标

年度

| 年末空置总面积万㎡

| 住宅空置面积万㎡

| 商品房施工面积万㎡

| 住宅施工面积万㎡

| 住宅竣工面积

| 商品房销售面积万㎡

| 商品房销售收入亿元

| 住宅销售面积万㎡

| 销售给个人收入亿元

|

2001

| 128.92

| 100.52

| 498.77

| 458

| 300.07

| 192.66

| 37.51

| 180.35

| 34.07

|

2002

| 142.24

| 120

| 669.48

| 506.89

| 322.24

| 249.3

| 37.11

| 217.3

| 34.04

|

2003

| 239.44

| 187.92

| 656.27

| 458

| 309.61

| 295.81

| 69.8

| 264

| 65.45

|

2004

| 193.35

| 127.37

| 457.75

| 285.48

| 136.23

| 256.56

| 56.34

| 226.39

| 41.23

|

2005

| 186.78

| 119.8

| 209.38

| 192.63

| 138.33

| 229.67

| 50.8

| 155.37

| 41.04

|

2006

| 153.05

| 77.85

| 501.34

| 486

| 377

| 399.05

| 85.45

| 369.01

| 73.66

|

2007

| 87.02

| 23.36

| 816.16

| 709.15

| 438

| 484.5

| 105.86

| 418.8

| 93.6

|

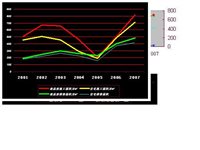

2、2001~2007年住宅三项施工、竣工、销售、空置面积曲线

2003年中期到2005年中期的调整,为2006年以后的恢复积蓄了能量。目前住宅空置已经很少,而竣工和销售等量齐观,应该说是良性循环!

2、2001~2007年住宅在商品房中的比重

乌鲁木齐楼市一直只有住宅地产和商业地产两大类,除了2003~2005年商业地产接替住宅显山露水外,但无疑顶天立地的是住宅!住宅的基础性地位

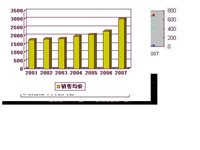

3、销售给个人的收入与商品房销售收入之比

非常重要的信息是,从2003年开始,销售给个人的房产收入比例明显增加,这显示乌鲁木齐楼市市场化程度加大。当个人购房能量迸发后,一是楼市被激活了,同时也吻合新疆房改的步伐!

4、2001~2007年乌鲁木齐市住宅销售均价

年度

| 平均售价

|

2001年

| 1746元/㎡

|

2002年

| 1794元/㎡

|

2003年

| 1813元/㎡

|

2004年

| 1957元/㎡

|

2005年

| 2065元/㎡

|

2006年

| 2266元/㎡

|

2007年

| 3019/㎡

|

乌鲁木齐住宅价格在极低的基础上在2007年上扬,毫不奇怪,而且是方兴未艾!不同形态产品价格区间经济适用房担当主角多年,加上福利房恋恋不舍,价格低位徘徊理所当然;而多年来高层住宅由于有价无市,成功的凤毛麟角,所以对平均价格拉动不大。

另外目前刚刚突破3000元关口的均价与其说是消费能力遇到挑战,更不如说是消费心理遇到挑战。

5、当前价格态势

项目

| 7月

| 8月

| 9月

| 10月

| 11月

| 12月

|

同比涨幅%

| 12

| 11.9

| 21.1

| 18.5

| 21.1

| 25.3

|

全国排名

| 4

| 3

| 1

| 2

| 1

| 1

|

2005年年的1月至7月,乌鲁木齐房价涨幅为负数,即-6.05%,排名全国倒数第二 ;2年后涨幅飙升到全国第一,引起一片惊呼。但其2900~3000元的平均价格在全国大中城市中仍然属于中下位置。作为一个省会城市,继续上涨空间存在,只不过涨幅会有所放缓。

小结:以史为鉴,可以知兴替。2001—2007年乌鲁木齐住宅市场开发和销售面积以及价格曲线可以有以下启示:

1、三到四年为一个波动周期,此轮上升有一年半的时间,直线上升的持续力难以支撑,平缓上升理所当然;

2、目前空置率很低,开发、销售并驾齐驱,切入市场仍为不错时机;

3、此轮投入产出比加大,同时个人销售收入比重加大,说明市场被激活,能够接受优质高价产品。

4、2004年以前一些反常的曲线,其中和较大比例的经济适用房以及福利房的延续有关。

5、项目所属城市板块对价格起着第一主导作用,但对于处在中心城区和边缘板块交界处的楼盘来说,价格比较微妙;

6、产品形态对于价格影响凸显。普通多层和高档多层,普通高层和高档高层价差拉开;

7、产品的创新和品质在提升价值、拉升价位方面将发挥更大作用。

三、乌鲁木齐房地产市场前景估计

1、当前乌鲁木齐楼市政策环境

2007年,面对“疯狂”的楼市,政府连发“十二道令牌”围追堵截,概括起来有四条链:

(1)民生链。

住房从单一的市场化、产业化回归到保障“民生”,用天翻地覆形容这一政策的能量毫不为过。《廉租住房保障办法》、《经济适用住房管理办法》带来的是:2008年乌鲁木齐市计划供应住宅用地总量约280公顷,其中廉租住房、经济适用房和中低价位、中小套型普通商品住房建设用地供应总量约196公顷,占70%以上。同时,乌鲁木齐还将投资2亿元,按照5%的配套建设比例,在经济适用房及普通商品房住宅小区中配建廉租住房2000套,总建筑面积约10万平方米。

(2)资金链。

银行接连7次加息,使住房按揭贷款利息不堪重负,2007年底掀起提前还贷热;第二套房以户为单位的划分标准尘埃落定。市民通过商业贷款按揭购买第二套住房,首付比例提至40%,贷款利率按标准利率的1.1倍计算。但目前,用公积金贷款在乌鲁木齐买第二套房,首付比例和利息并未提高;执行开发商准备资金的规定将更严格;设立预收款监管账户,保障消费者购房资金的安全。

(3)土地链。

征收土地增值税的压力;土地有偿使用费提高一倍;乌鲁木齐市将加大对闲置土地处置的管理,对在城市规划区范围内以出让等有偿使用方式取得土地使用权进行房地产开发的闲置土地,超过出让合同约定的动工开发日期满一年未开工的,征收相当于土地出让金20%以下的土地闲置费,满2年未开发的,无偿收回土地使用权。

(4)秩序链。

最近21家开发企业和中介公司受到处罚就是证明;新出台的《乌鲁木齐商品房网上登记管理办法》(试行)中规