项目商业规划定位及招商策略

汉口商圈分析

江汉区“十一.五”计划提出:明确经济发展的空间布局和功能定位。

在巩固经济发展基本格局的基础上,进一步优化产业结构,健全体系,提升功能,按照地理空间,自南向北建设四大经济功能板块。

1、商贸旅游板块。解放大道以南区域。该区域主要布局大型商业圈、专业市场群、都市旅游带和休闲娱乐街。以“三个两”为主体,构建该区域基本框架。两个商业圈:即以武商摩尔城、SOGO为核心的解放大道商圈,以中百、万达、民众乐园、库玛、中电为主要支撑的中山大道商圈。两大市场群:即前进电子市场群和东汉正街市场群。两大旅游点:即以龙王庙公园为主体的观江旅游景点,以孙中山铜像和南洋大楼为标志的文化旅游景点。

2、金融商务板块。解放大道以北、发展大道以南区域。该区域以王家墩中央商务区和建设大道金融一条街为主体,重点建设新华路、建设大道、环CBD三条金融商务带,并向周边辐射,向王家墩CBD核心区递进开发,集中建设高层高档商务楼盘,配套建设公共绿地、停车场、商务会所、高级酒店,营造浓厚商务氛围,形成以总部经济、楼宇经济为主的区域。

3、新兴商业板块。发展大道及其以北、常青路以东区域。该区域重点布局大型卖场、专业市场群、专业商贸城。充分发挥临中环线的交通优势,在唐家墩地区至建设大道周边新建一批大型卖场、专业商贸城,在姑嫂树路沿线兴建一批专业市场,形成北部地区新的商圈。适应该区域内住宅集中的特点,在新建小区布局商业网点,建设一批便利超市、连锁店。

4、高新产业板块。发展大道以北、常青路以西,以江汉经济开发区为主体的区域。实施两个集聚的工业布局,即工业经济主体向开发区集聚,工业经济产业向知识型、总部型集聚。完善“一主两翼”规划,优化江汉经济技术开发区空间架构。“一主”即夯实以江北民营科技园为主要载体的核心功能区,集中布局高科技生产、科技研发机构、企业孵化平台、大型企业总部。“两翼”即以东汉正街工业园和高桥产业园为主要载体的紧密功能区,主要布局孵化毕业的企业、精深加工项目、产业链延伸项目、配套服务项目、物流业基地等。

5、传统老商业区的崛起。武汉老建筑中,从武汉关、花旗银行到汇丰银行,都可以窥见早期写字楼的身影,也记录下一个城市在不同时期的兴衰变迁。

永清片区,曾经的武汉租界金融中心,商业和文化底蕴可以追溯到汉口开埠之初。但前几年由于商业中心的北移,该片区面貌渐老。

如今,在武汉新一轮旧城改造过程中,聚集了大批政府机关、事业单位的永清片区已逐渐找到自己的最新定位——现代高端中央商务区。在这个变迁节点时进入的武汉天地项目;首期项目工程进展顺利,一期商业项目建筑面积为16257平方米,以餐饮、娱乐、零售为主。目前,大部分商铺已对外租赁。其加盟品牌有:牙买加蓝咖啡、巴黎吧美国BR-31冰淇淋、V12是马来西亚娱乐业巨头云顶集团在亚太区域的首家钻石级旗舰店、燕之屋武汉天地店是经营印尼苏门答腊燕窝产品的专营店、法朵葡园餐厅、御甲堂养生餐厅等。

(1) 汉口商圈总结

随着越来越多新项目的出现,武广商圈的集聚效应会越来越明显。随着越来越多地产项目的开发及各个片区的逐渐成熟,各个区域内的商业网点和新的商业物业会逐步完善。

从王家墩CBD的规划可以看出,该区域未来会有不少于20万㎡建筑面积的商业面积(写字楼、酒店除外)供应。因此,CBD区未来将会形成一个区域商圈。

随着武汉消费能力的进一步升级,武汉零售商业将逐步由传统的百货业向购物中心业态升级,武广商圈、江汉路商圈的核心将向偱礼门周边聚集,形成新的中心商业区的核心地带。

新商业格局正加速演变

2007-2008年,武汉商业地产在新物业供应、新品牌进入、新商圈形成等几方面均有突出表现。

? 新增物业方面,武汉国际广场、大洋百货光谷店均于2007年下半年开业,新增百货面积达9万平方米,让武汉百货业白热化的竞争态势进一步升级。除传统百货业供应加大外,新增的销售型商业项目也较2008年大幅增加。从零售型的世界城·光谷步行街、到专业市场型的大武汉家装、华中建材家居广场、再到区域商业中心型的汉口东部购物公园、融侨锦城·福源街等等,总供应面积超过30万平方米,购买商铺成为老百姓投资理财的又一个关注重点。

? 2007-2008年,一茶一座、面包心语等在一线城市成功运营的知名连锁品牌纷纷落户武汉,且开店数量多在两家或以上。苹果、美克美家等高端消费产品也纷纷在武汉试水,开设专卖店。国际一线品牌方面,Cartier、Hugo Boss、Y-3等也在武汉开出其在华中地区最大规模的旗舰店;LV、星巴克等也已签下租约。预计在今年,武汉市民在家门口就能体验更多国际品牌带来的时尚感受。由此可见,武汉这个消费型城市对于各类商业品牌吸引力越来越大。

? 2007年,武汉商业地产市场另一个突出的特点便是新兴商圈的雏形初现。如世界城·光谷步行街以其150万平方米的巨大体量填补了该区域商业的真空,带动了光谷商圈的形成与发展;香港瑞安在武汉所开发的新天地其商业形态为中高瑞消费及效的带动了永清片区的商业崛起,因而提高了传统商圈的生级;而汉口东部购物中心也于2008年初开盘亮相,15万平方米的商业体量,让汉口东部这一传统的居住密集区又重新吸引了人们的眼球,二七商圈的形成近在眼前。此外,武汉的中心商业区也悄然酝酿着变革。随着南国置业顺利取得偱礼门项目土地使用权、和黄储备已久的老甫地块,在轨道交通一号线与二号线的换乘站周边已出现了超过30万平方米的潜在商业供应。随着武汉消费能力的进一步升级,武汉零售商业将逐步由传统的百货业向购物中心业态升级,武广商圈、江汉路商圈的核心将向偱礼门周边聚集,形成新的中心商业区的核心地带。

商圈内常驻人口统计(每户3号均分)

根据市场调查,在传统商圈内老社区人口统计如下表:

居民点

| 户数(户)

| 人口(人)

|

延庆小区

| 720

| 2967

|

三德社区

| 976

| 2718

|

滨江社区

| 1410

| 4591

|

太平街社区

| 432

| 1512

|

三阳社区

| 500

| 1750

|

麟趾社区

| 300

| 1050

|

仁义社区

| 1413

| 4098

|

黄浦雅苑

| 620

| 2170

|

统建大江园

| 1000

| 3500

|

酒宝荡小区

| 300

| 1050

|

惠济二路社区

| 150

| 525

|

亚安花园

| 414

| 1449

|

绍兴社区

| 100

| 350

|

中国电信宿舍

| 80

| 280

|

六十二中教师宿舍

| 620

| 2170

|

同关社区

| 90

| 315

|

扶轮大厦

| 80

| 280

|

名雅居

| 300

| 1050

|

花惠社区

| 147

| 515

|

解放社区

| 750

| 2625

|

济生社区

| 160

| 560

|

铜人像社区

| 280

| 980

|

福建街社区

| 100

| 350

|

大夹街社区

| 200

| 700

|

王家巷商厦

| 120

| 420

|

长航职工宿舍

| 300

| 1050

|

武汉新天地

| 182

| 546

|

三阳金城

| 600

| 1800

|

黄埔东宫

| 418

| 1254

|

航天双城

| 1952

| 5856

|

华清苑

| 1195

| 3585

|

常阳永清城

| 1569

| 4707

|

其他

|

| 7805

|

合计

| 17478

| 64578

|

根据上表,初步估算项目商圈范围内常驻人口约7.8万人。

3、商圈内主要商店营业业面积统计

主要商场名称

| 营业面积(M2)

| 业态

|

武商量贩生活馆

| 6000

| 中高端卖场

|

好又多量贩店

| 2500

| 仓储商场

|

武汉新天地商业街

| 16000

| 品牌店

|

原中南商都底商

| 9000

| 正在招商中

|

三阳金城底商

| 总面积:16万方

| 商业

正在招商中

|

万达广场

| 140000

| 中高端

|

合计

| 约350000

|

|

商圈内零售业饱和度分析

按照零售饱和理论,只有在零售饱和度大于平均值的情况下,才有可能在商圈内开设商场的可能(设定商圈内主要竞争对象是主力商店,临街商铺不计入饱和度计算的营业面积内)。

其计算公式如下:

零售饱和度 IRS=C×RE/RF

式中:

IRS——商业圈的零售饱和指数;

C——商业圈内的潜在顾客数目;

RE——商圈内消费者人均消费支出;

RF——商圈内主要商店的营业面积。

根据市场调查结果,该区域内消费者人均年收入高于武汉市平均水平,约1.2万元,2007-2008年武汉市城市居民人均可支配收入16712.44元。人均年消费约11432.97元左右,人均消费支出为45元/人·日。

本项目商圈辐射范围内潜在消费者数量包括常驻人口7.8万人,加上其他流动人口(如写字楼人口、行政机关、学校、幼儿园等)约9.2万人。

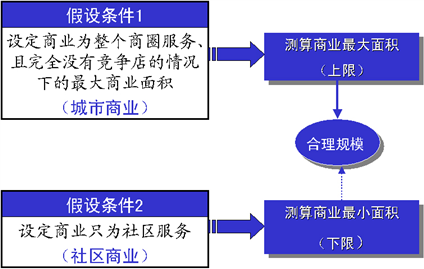

5、规模模型的建立与计算

对项目规模的确定,可以按照两种情况来考虑,如下图:

按此模型计算的结果如下:

极限规模测算表

|

|

|

|

|

|

|

|

|

|

|

社区商业

|

|

| 城市商业

|

|

社区常住人口总户数(户)

| 17478

|

| 9.2

| 商圈总人口 (万人)

|

社区配套的超市面积 (平方米)

| 350000

|

| 11432.97

| 商圈内人均消费

(元/年)

|

社区人流量 (万人/日)

| 5.4

|

|

|

|

偶得性消费商业面积 (平方米)

| 6267.9

|

| 10

| 商圈内年总消费 (亿元)

|

中西餐厅、休闲娱乐等目的性消费商业面积 (平方米)

| 15000

|

|

|

|

项目可能的规模下限(万平方米)

| 1.6

|

| 2.1

| 项目可能的规模上限

(万平方米)

|

(注:按城市居住区规划规范,社区商业建筑面积在9000-17000平方米左右)

由此模型计算出来的商业极限规模约在1.6-2.1万平方米之间。

三、项目定位分析

项目商业SWOT分析及开发策略

(一)、项目商业SWOT分析及综合评价

S—优势

地段优势

本项目地处汉口繁华地段,商业气氛较浓,具有较高商业价值。

交通便利

项目地处武汉市城市交通主干道,公交网络成熟,交通方便,满足项目商业的可达性要求。

商业周边环境优势

目前项目周边经营环境较好,人口较为集中,还是三阳路传统的老商圈,而案目周边有几大商业群体集中在一起如几家商业一起起到相互相成、互补的商业形式(包括三阳金城、华清园、融科天城等商业群体),也为三阳路商圈的崛起及项目商业发展打下了基础。

W—劣势

地块四周商业经营档次低,经营品种缺乏统一性与互补性,周边商业建筑形象较差,严重影响本项目商业品质、价格的发挥。

地价综合成本较高。本项目属于旧城改造,综合成本攀高,对于项目商业规模和经营形态有较多的限定。

项目临解放大道一面受立交桥及绿化隔离带影响较大,使部分车流、人流受到影响,临三阳路一边受三阳广场阻挡影响较大,临京汉大道一边受轻轨站台的影响使