北京市场总体供不应求,价格上涨压力大,局部区域供应量大、竞争激烈

北京市场总体供不应求,价格上涨压力大,局部区域供应量大、竞争激烈 2012年12月28日

2012年,中央政府继续坚持房地产调控方向,保护合理自住需求和抑制投资投机需求两手抓。北京作为限购严厉程度最大的城市,继续坚持从紧取向,相关部门多次重申从严执行楼市调控政策,不断完善购房机制。8月23日,市政府常务会议表示坚持房地产调控不动摇,切实抓好保障性住房建设和分配管理。9月25日,住建委发布通知,落实住房限购政策,进一步做好房屋登记有关问题等。年底市场向好趋势明显,住建委频频表态重申态度,12月17日,住建委明确表示“补缴社保在购房资格审核中不予认可”。12月19日,农展馆附近地块起拍价已达3.38万元/平方米,成为“准地王”,在挂牌竞价当日被暂停。住建委两次发布声明强调“恐慌性购房”新闻系炒作行为,并表示明年北京将继续严格执行限购等调控政策。

1. 2012年北京住宅市场总结

价格:6月以来新房价格持续上涨,二手房领先自2月起上涨,累计涨幅在十大城市中均为最大

北京新建住宅均价连续6个月环比上涨,同比涨幅不断扩大,11月达到近年来最高水平。从住宅价格指数来看,二手房在2月即领先新房止跌上涨,且涨幅明显超过新房。从成交均价来看,受改善性需求渐趋释放影响,中高端项目持续热销带动全市成交均价上涨。

供需:全年成交量为近五年同期第二高位,新增供应量处于近五年同期最低,总体供不应求

成交方面,2012年前11月,北京商品住宅月均成交91万平方米,同比增长55%,为近五年同期第二高位;五六环之间住宅成交占比大幅提升至为54.8%,仍是市场主体,六环外占比也小幅上升;刚需产品仍为市场主流,改善性中高端项目占比显著提升。供应方面,前11月北京商品住宅月均新批上市66万平方米,同比下降4.4%,与2008-2010年同期相比降幅均超过10%,处于近五年来同期最低,“金九”推盘量创2011年以来单月新高;朝阳、房山、大兴、昌平、通州累计新增供应量占全市55%以上,供应规模突出,竞争较为激烈。供需对比,前11月,成交量始终高于同期新增供应量,市场整体供不应求;库存与年初基本持平,但出清周期从年初的14个月减少至8个月,处于近三年较低水平。

2. 2013年住宅市场展望

在经济形势向好、货币政策保持稳健、房地产调控继续坚持从紧取向的背景下,预计2013年北京房地产市场将呈现“量价齐升”态势,新批、投资和新开工等供应类指标增速受低基数效应、销售好转和房企布局回归影响将止降回升。从区域分布来看,受益于轨道交通的完善和外扩,大兴、房山等近郊区域的市场将继续升温,但这些区域近年来土地成交量过大,竞争激烈,价格上涨空间有限;而市区内土地资源极度稀缺,供不应求趋势日益加剧,价格上涨压力巨大。从产品业态来看,刚需仍将是明年北京市住宅市场的主力军,但改善性需求也将稳中有升。

一、2012年北京住宅市场总结

价格:6月以来新房价格持续上涨,二手房领先自2月起上涨,累计涨幅在十大城市中均为最大

图:2010年7月至今北京新建住宅样本平均价格及环比涨跌幅

数据来源:CREIS中指数据,fdc.soufun.com

北京新建住宅均价连续6个月环比上涨,同比涨幅不断扩大,11月达到近年来最高水平。根据中国房地产指数系统对北京的全样本调查数据显示,北京新建住宅均价自2011年10月开始连续8个月环比下跌,今年6月首次止跌,环比上涨2.29%,为近年来最大涨幅,此后5个月连续上涨,但涨幅均不足1%;同比也于6月止跌上涨,同比上涨0.20%,7-11月连续上涨且涨幅不断扩大。11月,北京住宅均价环比上涨0.69%,同比涨幅扩大至2.50%,为23500元/平方米,比今年1月(22810元/平方米)高出3.02%,是近年来最高水平。

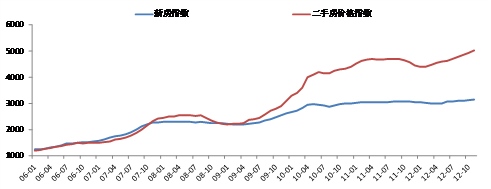

图:2006年至今北京新房及二手房价格指数

数据来源:CREIS中指数据,fdc.soufun.com

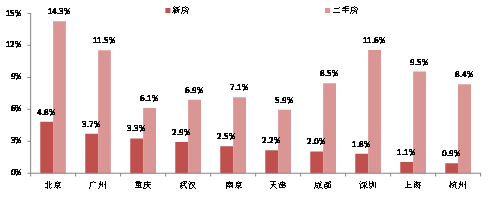

图:2012年十大城市新房及二手房价格累计涨幅对比

数据来源:CREIS中指数据,fdc.soufun.com

从价格指数来看,二手房价格领先新房上涨且涨幅明显超过新房,两者累计涨幅在十大城市中为均最高。北京新房价格指数于6月结束了去年10月以来的下行态势,为3063点,之后连续上涨但各月涨幅均低于1%。二手房价格指数在1月达到近两年最低点(4388点)后,2月起领先新房持续上涨。11月,北京新房和二手房价格指数分别为3139点和5014点,均为2006年以来最高点,与今年1月相比分别上涨3.0%和14.3%,二手房上涨势头明显超过新房。与其他城市相比,北京新房和二手房累计涨幅均为最高,二手房在十大城市中最早开始回升(2012年2月起),累计涨幅达14.3%,新房子6月起开始上涨,累计涨幅为4.8%。

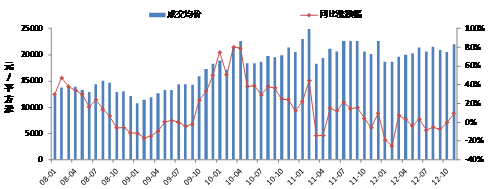

图:2008年至今北京商品住宅(不含保障房)成交均价及其同比涨跌幅

数据来源:CREIS中指数据,fdc.soufun.com

从成交价格来看,3月开始改善性需求逐步入市带动全市成交均价上涨。2012年1-11月,北京商品住宅成交均价为20745元/平方米,同比下跌3.7%。具体来看,1-2月由于年初市场低迷加之多为刚需产品,成交均价处于近两年来低位,在18500元/平方米左右。伴随改善性需求逐步释放,中高端项目热销带动全市成交均价上涨,3月成交均价环比上涨5.5%,为19500元/平方米,4月之后均价基本保持在20000-21500元/平方米之间,11月成交均价达到年内高点,环比和同比分别上涨7.0%和9.3%,为21900元/平方米。

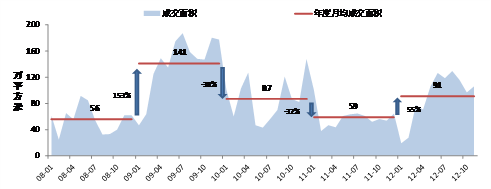

成交:全年成交量为近五年同期第二高位,8月达2011年以来高点

图:2008-2012年前11月北京商品住宅(不含保障房)成交面积及其同比增速

数据来源:CREIS中指数据,fdc.soufun.com

成交量较上年显著回升,为近五年同期第二高位,8月单月成交量创2011年以来高点。2012年,货币政策预调微调力度持续加大,积压的刚需和压抑已久的改善性需求积极入市。在此支撑下,今年1-11月,北京商品住宅月均成交91万平方米,同比增长55%,为近五年同期仅低于2009年的第二高位,但与2008-2011年月均成交量相比仅增长6%,表明今年北京回升显著主要源于过去两年受调控政策影响较大(2010年和2011年,北京成交量分别同比下降38%和32%)。单月来看,北京成交量在经历传统淡季1-2月低迷后,3月起持续回升,各月同比增幅均超过60%,6月成交量达到今年小高峰(127万平方米),8月再次冲高至130万平方米,创2011年以来单月新高,近3月成交量保持在90-120万平方米之间,处于今年较高水平。

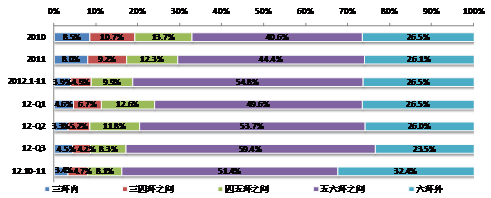

? 区域分布:五六环之间占比大幅上升,首次突破50%,继续成为市场主体

图:2010-2012年前11月北京商品住宅分环线成交面积占比

数据来源:CREIS中指数据,fdc.soufun.com

从不同区域来看,五六环之间仍是成交主体,占比较上年大幅提高。2012年,北京五六环之间住宅成交占比为54.8%,较上年提高10.4个百分点,六环外占比也小幅上升0.4个百分点至26.5%;其他各环线占比均有不同程度下降,其中四五环之间占比为9.9%,较去年下降2.4个百分点,三四环之间占比下降了4.3个百分点至4.9%,降幅最大,三环内占比最小,仅3.9%。值得注意的是,进入四季度,六环外项目占比出现了大幅提高。

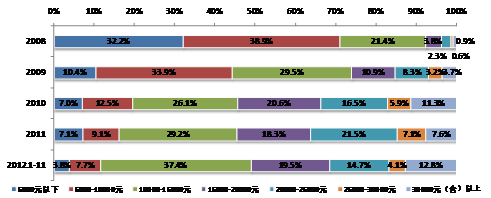

? 成交结构:刚需产品仍为市场主流,改善型中高端项目占比显著提升

图:2008-2012年前11月北京商品住宅分价格段成交套数占比

数据来源:CREIS中指数据,fdc.soufun.com

按价格段来看,1-1.6万元/平方米之间的刚需型产品以及3万元/平方米以上的改善型中高端项目成交占比明显提高。具体来看,2012年前11月,单价在2万元/平方米(即约为全市平均水平)以下项目占比扩大,比2011年提升4.6个百分点至68.4%,其中单价在1-1.6万元/平方米之间的住宅成交套数占比增长最大,较2011年提高8.2个百分点,为37.4%,可见限购政策严厉执行下,刚需仍为市场最主要的支撑力量。同时,3万元/平方米以上的住宅占比为12.8%,相比去年也提高了4.2个百分点,在政策预调微调的影响下,部分前期观望的改善性需求积极入市。

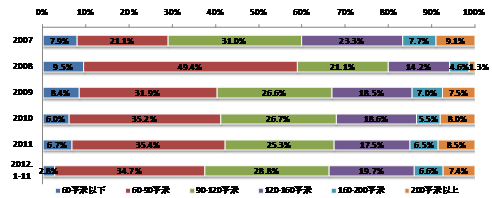

图:2007-2012年前11月北京商品住宅分户型成交套数占比