本案的商业阐述

COMMERCE EXPLAIN

以室内商业街形式使百货商品商铺化

本案的市场状况

本案商业市场调查示意图

本案的商业阐述

商业是本案的基本特性,是为销售建立良好坚实的后续做的铺垫。商业题材是否可以出其不意以新取胜,是销售能否成功的关键之一,商业的专业运做也是为前期投资商铺的客户给予最良好的回报的关键。总之商业的成功运做是本案销售的关键,也是开发商能否获得预期收益的唯一保障。

● 本案不适合的商业业态:

○ 百货公司

百货公司基本以扣率店形式存在,在太原唯一按时结付款的商场仅为百盛,其它商场均存在拖欠货款的情况,造成资金力不足的供应商无力进货,从而使商场经营恶性循环。侯马地区除低档的庆丰购物中心和飞龙商场外,基本均是租金店的经营方式。而侯马地区的扣率店所经营的商品均为低档商品,不适合百货公司的经营和定位。另百货公司的前期投入成本比较高,且是必须的投入,就本案核心五所述的标准,经营所赢利的费用无力支持本案的经营。

○ 批发市场

侯马由于地理位置、经济发展、交通便利等诸多因素,无法做为商品流通的核心,且本地不属于商品的生产基地,基本批发渠道均为太原市和西安市,故批发形态的市场不适合本案。

● 本案商业业种的划分:

楼层

| 馆名

| 业种

|

7F

| 演歌台

| KTV包间,夜总会

|

6F

| 海鲜馆

| 包间式餐饮

|

5F

| 平价百货街

| 低档的平价百货类商品

|

4F

| 绅士服饰街

| 中档及中低档男性商品、体育运动商品、中性休闲商品

|

3F

| 品位生活街

| 中档及中低档成熟女性商品,儿童商品、家庭用品

|

2F

| 青春少女街

| 中档及中低档年轻女性商品

|

1F

| 国际名店街

| 中高档服饰、皮件、化妆品、黄金珠宝、钟表眼镜

|

B1F

| 生活量贩超市

| 食品、非食品、部分生鲜产品

|

● 业态规划的原由:

1、以高销售价格用高租金价格的商业形态对应

2、以低销售价格用低租金价格的商业形态对应

3、针对顶尖消费群以特殊的业种(餐饮娱乐和一楼名店)对应

4、以量贩超市为本案的集客核心来对应

● 各楼层目标顾客(√√√为最高值):

B1F

|

| B1F

| 1F

| 2F

| 3F

| 4F

| 5F

| 6F

| 7F

|

消费群体

| 煤矿个体业主

| √√

| √√√

| √√

| √

| √√

| √√

| √√√

| √√√

|

| 政府机关人员

| √√

| √√

| √

| √√

| √

| √

| √√√

| √√√

|

| 普通本地居民

| √√√

| √

| √√√

| √√√

| √√√

| √√√

| √

| √

|

● 厂商经营模式(√√√为最高值):

| B1F

| 1F

| 2F

| 3F

| 4F

| 5F

| 6F

| 7F

|

公司返租统一自营

| √√√

| √√

| √

| √

| √

| √

|

|

|

商户纯租赁形式

|

| √√

| √√

| √√

| √√

| √√

|

|

|

业主购铺自营

|

| √√

| √√

| √

| √

| √

| √√√

| √√√

|

● 目标顾客年龄层(√√√为最高值):

| B1F

| 1F

| 2F

| 3F

| 4F

| 5F

| 6F

| 7F

|

0-16少年儿童

| √√√

|

| √

| √√√

|

| √

|

|

|

17-35白领一族

| √√√

| √√

| √√√

| √√√

| √√

| √√√

| √√

| √√

|

35以上中老年族

| √√√

| √√√

|

| √

| √√√

| √√√

| √√√

| √√√

|

● 商品档次基本定位(√√√为最高值):

| B1F

| 1F

| 2F

| 3F

| 4F

| 5F

| 6F

| 7F

|

低档

| √√√

|

| √√√

| √√√

| √√√

| √√√

|

|

|

中档

| √√

| √√√

| √√

| √√

| √√

| √

| √

| √

|

高档

|

| √√

|

|

|

|

| √√√

| √√√

|

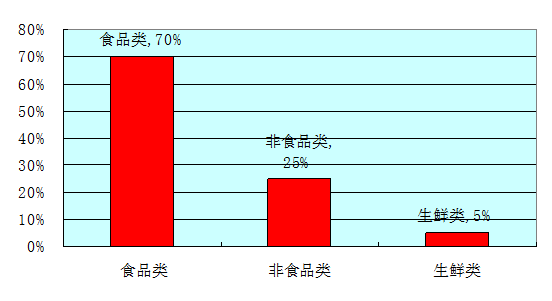

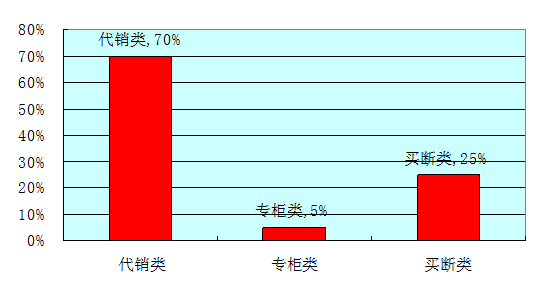

● 生活量贩超市简要说明:

生活量贩超市商品结构示意图

生活量贩超市经营方式示意图

● 1-5楼商铺简要说明:

○ 目标招商的对象

1、侯马本地经营户55%

2、太原的经营户30%

3、山西其它地区及外省经营户10%

4、公司自营商品采购5%

○ 经营户设柜标准

1、有品牌的经营户

2、非假冒伪劣和侵权性商品的经营户

3、能够提供商品代理、经销等证明的经营户

4、有良好形象的经营户

5、有足够资金的经营户

6、符合中档为主低档为辅的商品价格带的经营户

主要经营模式:

1、租赁户为:租金+物业管理费

2、自营户为:物业管理费

● 全馆收益价格预算:

○ 基本商业数据

1、一楼按照得房率55%计算,实际面积约为2134平方米

2、二至五楼按照得房率60%计算,每层实际面积约2328平方米

3、租赁面积依照实际面积计算

○ 楼层租赁理论价格(未含物业管理费):

| 1F

| 2F

| 3F

| 4F

| 5F

|

楼层实际面积

| 2134

| 2328

| 2328

| 2328

| 2328

|

平均租金单价

| 5.0

| 3.8

| 2.6

| 2.0

| 1.5

|

单铺平均面积

| 20

| 15

| 15

| 15

| 10

|

单铺年均租金

| 3.65万

| 2.08万

| 1.42万

| 1.10万

| 0.55万

|

楼层年租总价

| 390万

| 323万

| 221万

| 170万

| 127万

|

年1-5楼租金收益1231万元

|

|

|

|

|

|

租金定价标准以本商圈市场调查为参考基础

○ 1-5楼物业费理论价格

1-5楼物业费均价35元/平方米/月

1-5楼实际面积合计11446平方米

1-5楼年物业费收入480万元

物业费标准以新田市场(39元/平方米/月)为参考

● 商业筹建成本:

○ 内装费用:

鉴于甲方的交房标准的前提下:

1、1-5楼基本考虑为租赁型商铺,基本无乙、丙工程费用,仅预备150万作为部分调整费用(主要在工程方面);

2、装修小计:150万元;

○ 设备及物品费用:

1、1-5楼仅综合布线和背景音乐设备依照10万元计算

2、办公设备、家私、保安设备、保洁设备40万元计算

3、不可遇见的杂费20万元

4、设备及物品费用小计70万元

○ 人员及耗材

1、内部管理人员:500元/月*15人*4.5个月(陆续到位)=3.4万元

2、一般管理人员:350元/月*30人*2.5个月(陆续到位)=2.6万元

3、办公耗材及公关差旅依照每月3万元*6个月=18万元

4、人员及耗材小计24万元

○ 广告费用包含在销售广告中不做另行支付

○ 上述小计244万元

● 商业营运成本:

○ 营运期能耗费用

1-5楼依照公用面积约7760平方米,全年能源费用约180万元

○ 管理人员

500元/月*15人*12个月=9万元

350元/月*30人*12个月=12.6万元

○ 办公及广告

依照10万元/月计算。即120万元/年

○ 上述小计321.6万元

● 三年经营期总成本:

本案筹建成本为244万元,依照三年分摊,每年约81.3万元

本案经营期营运成本为每年321.6万元

上述合计81.3万+321.6万=402.9万元/年

按照1-5楼平均分摊约为80.58万元

● 超市的营运情况概述:

由于受到发展商要求超市自营的要求,本案暂不对超市进行总体财务分析,根据3880平方米的超市,属地市场人均在超市的消费单价约20元,本案超市年业绩预计为3000万元,年需要150万有效顾客支撑,日均4100人次的有效顾客,按照1:5的人流计算,每日来店数量约20000人,与侯马总人口23万相比较,约为1:11.5的概率。

按照超市毛利率5%计算,本案的超市年收益约为150万元。

● 6-7楼的营运情况概述:

由于本案的6-7楼为特殊的餐饮、娱乐业种,需要以整馆的方式进行经营,由于其特殊性,本规划对改二层楼不进行财务分析。

本案的财务分析

FINANCE ANALYSE

本案的财务分析

● 本案B1F-5F销售价格:

楼层

| B1F

| 1F

| 2F

| 3F

| 4F

| 5F

|

总面积

| 3880

| 3880

| 3880

| 3880

| 3880

| 3880

|

平均单价

| 0.50

| 1.50

| 1.00

| 0.75

| 0.50

| 0.40

|

楼层总价

| 1940

| 5820

| 3880

| 2910

| 1940

| 1552

|

● 本案B1F-5F租金价格:

| 1F

| 2F

| 3F

| 4F

| 5F

|

楼层实际面积

| 2134

| 2328

| 2328

| 2328

| 2328

|

平均租金单价

| 5.0

| 3.8

| 2.6

| 2.0

| 1.5

|

楼层年租总价

| 390万

| 323万

| 221万

| 170万

| 127万

|

● 本案B1F-5F物业价格:

| 1F

| 2F

| 3F

| 4F

| 5F

|

楼层实际面积

| 2134

| 2328

| 2328

| 2328

| 2328

|

平均物业价格

| 35元/平方米/月

|

|

|

|

|

楼层年租总价

| 89.6万

| 97.8万

| 97.8万

| 97.8万

| 97.8万

|

● 1-5楼第一年按照100%返租进行的财务分析:

楼层

| 支出

|

|

| 收入

|

|

| 合算

|

| 返租成本

| 经营摊提

| 支出小计

| 租金收入

| 物业收入

| 收入小计

|

|

5F

| 116.4

| 80.58

| 196.98

| 127

| 97.8

| 224.8

| 27.82

|

4F

| 145.5

| 80.58

| 226.08

| 170

| 97.8

| 267.8

| 41.72

|

3F

| 218.25

| 80.58

| 298.83

| 221

| 97.8

| 318.8

| 19.97

|

2F

| 291

| 80.58

| 371.58

| 323

| 97.8

| 420.8

| 49.22

|

1F

| 436.5

| 80.58

| 517.08

| 390

| 89.6

| 479.6

| -37.48

|

合计

| 1207.65

| 402.9

| 1610.55

| 1231

| 480.8

| 1711.8

| 101.25

|

● 1-5楼第二年按照100%返租进行的财务分析,租金递增10%计算:

楼层

| 支出

|

|

| 收入

|

|

| 合算

|

| 返租成本

| 经营摊提

| 支出小计

| 租金收入

| 物业收入

| 收入小计

|

|

5F

| 124.16

| 80.58

| 204.74

| 139.7

| 97.8

| 237.5

| 32.76

|

4F

| 155.2

| 80.58

| 235.78

| 187

| 97.8

| 284.8

| 49.02

|

3F

| 232.8

| 80.58

| 313.38

| 243.1

| 97.8

| 340.9

| 27.52

|

2F

| 310.4

| 80.58

| 390.98

| 355.3

| 97.8

| 453.1

| 62.12

|

1F

| 465.6

| 80.58

| 546.18

| 429

| 89.6

| 518.6

| -27.58

|

合计

| 1288.16

| 402.9

| 1691.06

| 1354.1

| 4 |