深圳众正地产

国际幸福城营销策划提案

众正地产策划

2008.4

目 录

本案所要研讨的主旨和要义 3

一、销售现状的研讨: 3

二、如何使国际幸福城销售现状得到根本改善,走上可持续良性发展的道路: 3

第一部分 营销诊断篇 4

第二部分 市场研讨篇 7

一、西安市房地产市场分析 7

二、对本案形成竞争的物业类别有哪些其发展趋势如何 18

三、本案在区域竞争下出路何在 19

第三部分 发展理念篇 21

第四部分 产品规划篇 24

一、产品当前规划概述: 24

二、基于项目发展理念和市场,调整产品规划方案: 25

三、项目投资分析: 27

第五部分 项目定位篇 29

一、客群定位: 29

二、产品定位: 31

三、形象定位: 32

四、市场定位: 33

第六部分 营销推广篇 34

一、首用公关策略,打开当前滞销僵局: 34

二、调整推广手段: 与项目形象保持一致: 35

三、推广主题诉求的调整: 37

四、价格策略: 37

五、子品牌战略----逐步提高品质,降低项目运作风险: 38

六、营销推广总体目标: 39

七、营销推广之产品推出序列: 41

八、现阶段推广策略: 42

九、项目阶段推广主题及媒介策略: 43

结 语 45

本案所要研讨的主旨和要义

一、销售现状的研讨:

百万平米大盘,低价格下月销量仅维持在30套左右,其症结在哪里?

二、如何使国际幸福城销售现状得到根本改善,走上可持续良性发展的道路:

? 市场环境的研讨

? 发展理念的研讨

? 产品规划的研讨

? 产品定位调整的研讨(客群、市场、形象)

? 营销推广策略的研讨

第第一部分 营销诊断篇

消费者眼中的国际幸福城:

◆城中村改造项目

◆该类项目一般品质较差

◆夹杂在农村中,人文环境差

◆配套设施不完善

◆价格非常便宜

◆拿不到房产证

◆面临极大的政策风险

项目发展层面:

○项目在政策环节公关速度慢,办证事宜未能落实,致使客户质疑

○项目开发理念不明晰

○地块开发序列不甚合理

○营销推广缺乏整合

项目滞销症结:

信息不对称 客户对项目认识存在偏差

价格低 低价格是否能保证质量

不能按揭 一次性付款购买压力大

城中村项目拿不到房产证 认识误区,质疑的焦点

“众正地产”眼中的国际幸福城:

□占地785亩,建面约100万平米 →百万平米大盘

□浐灞生态区南侧,西临浐河,南靠白鹿原 →区域生态环境好,极具人居价值

→西安新兴热点地产板块,增值空间大

□周边高档大盘林立 →带动板块发展,提升区域价值

□咸宁东路横贯东西、东三环贯穿南北、多条公交线路可达市区 →交通条件好

□多层、小高层、高层、花园洋房 →产品品类齐全,可选余地大

□双气、地辐热采暖、会所、商业步行街、超市等 →社区规划配套完善,具有一定品质

□西京大学、思源学院环伺周边 →区域人文环境良好

□销售价格低 →高性价比

总结

国际幸福城是: 浐灞区内具有一定品质感的百万平米大盘

通过一定程序最终可拿到房产证的商品房

第二部分 市场研讨篇

一、西安市房地产市场分析

(1) 西安市房地产市场宏观环境分析

1、政策的行政执行环境更加宽松

西安作为二线城市,目前的房价如果在二线城市当中整体上处于中等稍微偏上的水平,从行政政策来看,没有强烈和特设的政策的要求。它仅仅扮演了一个政策的普通受众。所以政策的执行的环境相对来说宽松,不大会有地方性的严厉政策出台。

2、经济手段介入有限

国家的经济手段加强是一个逐步的过程,那么西安也同样。经济适用房的建设作为调整市场供应的重要手段,其怎么执行,资金怎么保障。都是一个相对棘手的问题,西安经济上作为一个中等城市,财政能力的有限和政府介入外部内部动机的有限必然会在一定程度上导致西安的经济手段介入市场是非常有限的。

3、政府乐见房价在不领风骚的前提下高位存在

房地产本身的发展无论是从城市化的要求来看,还是从对政府发展所需资源的保障角度,都是非常有必要的。所以为了保持经济的活跃和城市化进程的连续或者说顺利,政府还是比较乐于见到房价高位存在的。

总结研判:

政策精神内涵还是比较宽松的,但是政府的市场介入程度会逐步增强。预计在3年内政策的市场干预不会对目前市场造成大的影响。最后一个就是价格的高位运行在3年内可以继续存在,涨幅的宏观介入会主要通过宏观的金融和财政政策调控。西安的涨幅不要太突出,就可以持续运行,政策风险很小。

(二)西安市经济分析

1、国民生产总值和固定资产投资研究

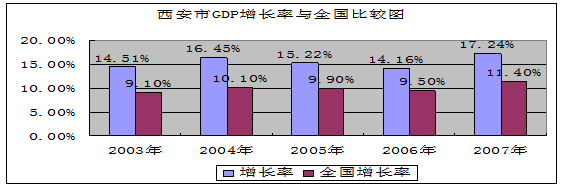

表1:西安国民生产总值和全国平均水平比较表

年份

|

2003年

|

2004年

|

2005年

|

2006年

|

2007年

|

国民生产总值(亿元)

|

946.66

|

1102.39

|

1270.14

|

1450.02

|

1700

|

增长率

|

14.51%

|

16.45%

|

15.22%

|

14.16%

|

17.24%

|

全国增长率

|

9.10%

|

10.1%

|

9.9%

|

9.5%

|

11.4%

|

图1:西安国民生产总值增长率和全国平均水平比较图

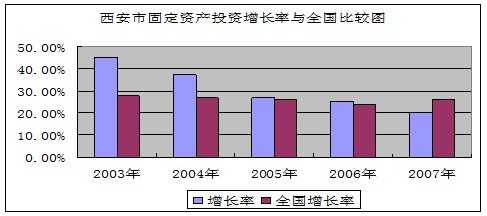

表2:西安市固定资产投资增长速度与全国平均水平比较表

年份

|

2003年

|

2004年

|

2005年

|

2006年

|

2007年

|

固定资产投资(亿元)

|

445.74

|

612.03

|

776.33

|

971.84

|

1242

|

增长率

|

45.1%

|

37.3%

|

26.8%

|

25.2%

|

20%

|

全国增长率

|

27.7%

|

26.6%

|

26.0%

|

24.0%

|

26%

|

图2:西安固定资产投资增长率和全国平均水平比较图

经济数据解读:

从基本的经济层面分析,西安市的基本经济指标国民生产总值高于全国的平均水平,这就预示了西安的商品住宅需求的基本就是基本经济基础力量坚实稳固增长;从固定资产角度分析,西安市的增长速度07年相比全国增长速度有所下降,但是整体平均速度高于全国的平均速度,预示着西安的房屋供应增长势头强劲。

2、人均可支配收入和居民储蓄存款余额研究

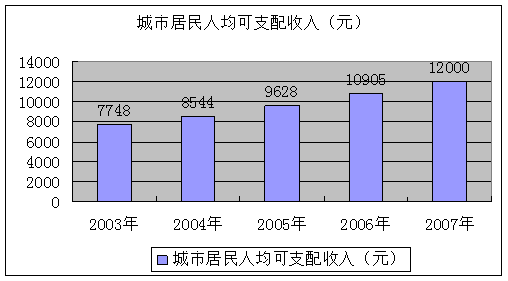

表3:西安市城市居民可支配收入及增长率

年份

|

2003年

|

2004年

|

2005年

|

2006年

|

2007年

|

城市居民人均可支配收入(元)

|

7748

|

8544

|

9628

|

10905

|

12000

|

年增长率

|

7.8%

|

18.9%

|

12.7%

|

13.3%

|

10%

|

图3:西安市城市居民可支配收入及增长率图

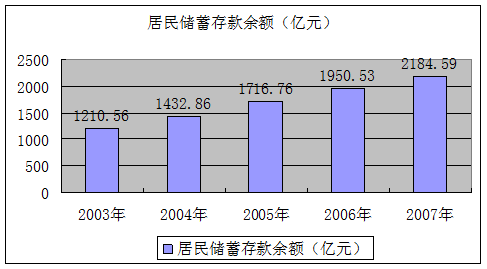

表4:西安市城市居民储蓄存款余额及增长率

年份

|

2003年

|

2004年

|

2005年

|

2006年

|

2007年

|

居民储蓄存款余额(亿元)

|

1210.56

|

1432.86

|

1716.76

|

1950.53

|

2184.59

|

年增长率

|

22.5%

|

18.4%

|

19.8%

|

13.6%

|

12%

|

图4:西安市城市居民储蓄存款余额及增长率图

总结研判:

从数据可以发现居民的购买基本能力的累积已经到了一个比较好的阶段,购买力存在状态比较好。也就是说居民的购房需求基本资源存在丰富。如果把居民可支配收入增长率和居民存款余额增长率比较,就会发现居民储蓄率增长高于人均可支配收入,这就预示居民的财富增加过程,住房需求的释放在一定程度上受到总体购买力和价格预期判断的影响,没有完全释放。这种潜能会在价格加速上涨的阶段快速释放。研判未来3年内的购房需求积累释放会加速需求的增长。

(三)西安楼市概述

1、西安市房地产运行状况

2007年市场仍未走出政策调控的阴影,销售面积923万平方米,销售套数87960套,成交