深圳地产月报 2010年10月

深圳地产月报 2010年10月

深 圳 地 产 月 报

(二级市场2010年10月刊)

深圳中原·市场研究部

2010年11月11日

第一部分 总体市场分析

1. 月度市场概述——稳定政策预期,加大加快保障房建设

受政府限贷限购政策的影响,虽有住房秋交会及国庆节的推动,10月份深圳住宅成交量未能继续冲高,本月全市成交住宅45.46万平方米,环比减少1.84%。由于很多9月份已实际发生交易的单位在10月份才集中签约,导致10月份成交量仍维持在较高水平,成交量环比减少幅度不大。除了这类项目外,10月份新推的楼盘以及多数在售项目销售速度均有明显回落。10月份新盘整体销售率仅12%,比9月份低约30个百分点,虽有成交滞后的影响,但不少项目开盘销售率只有2、3成,一些月初就推出的项目本月销售率不足1成。在售楼盘销量也明显回落,9月份销售超过100套的项目10月成交套数减少幅度多在5成以上。全市65个楼盘9、10月份均有成交,其中只有17个楼盘10月份成交面积超过9月,而且这17个楼盘中有9个是在9月份新推或加推。当然,10月份成交回落,供应量减少也有一定的影响。调控政策加码,不仅使一些购房者观望,供应者——开发商的推盘热情也明显低落,本月全市16个楼盘推盘,供应住宅38.02万平方米,环比减少近6成。

4月中第一轮调控政策出台,随后成交量萎缩,5月份一些开发商开始降价。9月底出台的第二轮调控政策更加严厉,虽然10月份成交回落,但房价未有明显变化。新推楼盘多以市价入市,没有再创新高,也没有明显低于同品质楼盘。在售楼盘价格也平稳,促销楼盘少,仅有少量尾盘促销清盘。因本月成交量大的多是9月中、下旬推出的楼盘,价格相对都比较高,导致10月全市住宅成交均价上涨至21513元/平方米,环比上涨超过7%。全市5个区均价环比上涨,只有宝安区受价格相对低的玉湖湾大量成交的影响,均价环比下跌。在9、10月份均有成交的65个楼盘中,仅有14个10月份成交价格环比下跌。

虽然在限购限贷政策的影响之下,深圳楼市有所降温,特别是时隔34个月之后央行宣布加息,根据以往的经验,这是步入加息周期的信号,行政手段与货币政策联手,楼市面临的压力将越来越大。但是目前物价高企,CPI持续走高,通货膨胀压力愈来愈强烈,投资房产保值的需求仍强烈。加上限购限贷同以往的调控措施一样,都是通过抑制需求来达到调控目的,调控变成“空调”的“惨痛教训”使很多购房者对调控效果缺乏信心,中原在住房秋交会上的调查显示,只有不到3成的受访者认为本次调控会导致房价下跌,只有不到20%的受访者表示要观望到2011年下半年才购房。另外,新政后看房客户并没有明显减少,中原三级市场门店每周累计接待的看房客数量比9月份不降反升,显示近期打算购房的客户依然很多。这样的环境下,后市确实扑朔迷离,但是一切的关键,都源于调控政策放松的预期。开发商力撑房价,只因对赌政策放松,购房者观望立场不坚定,同样也是惧怕政策放松。因此,政府应当保持政策的持续性,稳定市场预期。同时,在此过程中政府应尽快完善保障房机制,只有这样才能从根本上解决中国的房地产问题。深圳政府正在朝这方面努力,10月份成功出让2宗保障房用地,可建保障性住房近25万平方米,加上年初比亚迪公司取得的具有保障房性质的住房,2010年深圳出让的94万平方米可建住房面积中保障性住房近70万平方米。除了加大用地的供应,政府还应敦促、加快保障性住房的供应,前几年已经出让的一些保障性住房用地,如2008年出让的位于前海的大型地铁上盖保障性住房项目,至今未建。保障性住房发挥调节楼市作用,还需要至少1年的时间,短期来看,政策博弈持续,市场胶着。

2. 供应量分析——供应大幅回落,别墅供应增加

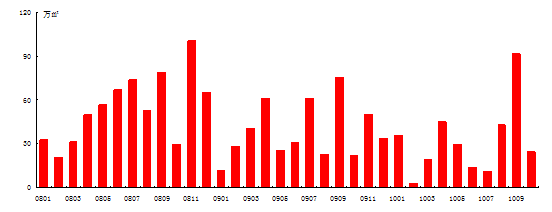

10月份全市只有8个楼盘取得预售许可证,比上月减少15个,批售住宅24.80万平方米,环比大幅减少72.87%。

图1 历年深圳市一手商品住宅每月批准预售情况(2008-2010年)

数据来源:深圳市规划和国土资源委员会、深圳中原市场研究部

数据来源:深圳市规划和国土资源委员会、深圳中原市场研究部

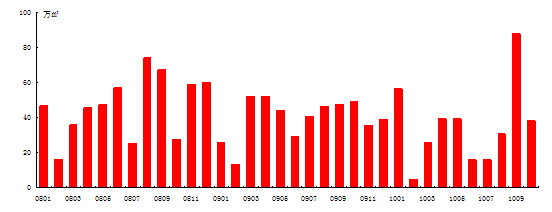

10月推盘量也大幅减少,全市16个楼盘推盘,比上月少13个,推售住宅38.02万平方米,环比减少56.46%,不过本月的推盘量仍处于近年来的中等水平。

图2 历年深圳市一手商品住宅每月推售情况(2008-2010年)

数据来源:深圳市规划和国土资源委员会、深圳中原市场研究部

数据来源:深圳市规划和国土资源委员会、深圳中原市场研究部

分区看,10月份只有南山、宝安、龙岗三个区域有项目取得预售许可证,龙岗批售量最大,4个楼盘批售住宅15.92万平方米,环比减少69.44%。4个项目分别位于龙岗中心城、龙岗镇和平湖,其中龙岗中心城2个项目批售住宅8.96万平方米。南山、宝安各有2个项目取得预售许可证,南山两个项目分别位于桃园片区和前海片区,都是小规模小户型楼盘。宝安两个项目都位于西乡片区,西津美地是小规模中小户型楼盘,桃源峰景园则是大户型为主的大型小区。

10月份全市4个区域有项目推出市场,宝安推盘量最大,6个楼盘供应住宅18.50万平方米,环比增加10.38%,是10月份唯一一个供应量增加的区域。南山、盐田和龙岗供应量都大幅减少,其中南山减幅最大,环比锐减84.31%,只有两个楼盘供应住宅2.79万平方米。龙岗虽然推盘个数达7个,但大部分推盘量小,以致住宅供应面积只有15.82万平方米,环比减少近7成。

表1 2010年10月各区商品住宅批售、推售情况

区域

| 批准预售面积(万㎡)

| 环比增减(%)

| 公开发售面积(万㎡)

| 环比增减(%)

|

罗湖

| 0

| —

| 0

| —

|

福田

| 0

| —

| 0

| —

|

南山

| 2.79

| -82.46

| 2.79

| -84.31

|

盐田

| 0

| -100.00

| 0.91

| -61.44

|

宝安

| 6.10

| -69.70

| 18.50

| 10.38

|

龙岗

| 15.92

| -69.44

| 15.82

| -68.63

|

数据来源:深圳市规划和国土资源委员会、深圳中原市场研究部

10月份全市新推住宅3389套,环比减少54.94%。本月供应的产品依然丰富,几乎涵盖所有类型的产品。整体来看,90平方米以下户型供应比例稍大,为51.87%。2房供应最多,16个新推楼盘中有8个供应该户型。1房供应量次之,5个项目推出该产品。

90平方米以上中大户型供应比例比9月份增加,得益于别墅产品供应放量。本月全市新推别墅达到491套,超出1-9月份供应总量10套。虽然本月仅3个楼盘供应别墅,但观湖园和御峰园供应量大。单个户型看,144平方米以上4房供应多,4个楼盘供应该户型,其次是90-144平方米3房,同样有4个楼盘供应该户型。

表2 2010年10月深圳市新发售项目户型结构表

房型

| 套数(套)

| 比例

|

单身公寓

| 61

| 1.18%

|

1房

| 360

| 10.62%

|

70㎡以下2房

| 527

| 15.55%

|

70㎡以上2房

| 477

| 14.07%

|

90㎡以下3房

| 312

| 9.21%

|

90-144㎡3房

| 302

| 8.91%

|

144㎡以上3房

| 167

| 4.93%

|

144㎡以下4房

| 96

| 2.83%

|

144㎡以上4房

| 367

| 10.83%

|

144㎡以上5房

| 131

| 3.87%

|

90㎡以下复式

| 42

| 1.24%

|

90-144㎡复式

| 16

| 0.47%

|

144㎡以上复式

| 61

| 1.80%

|

联排别墅

| 75

| 2.21%

|

双拼别墅

| 226

| 6.67%

|

独立别墅

| 23

| 0.68%

|

叠拼别墅

| 167

| 4.93%

|

总计

| 3389

| 100.00%

|

数据来源:深圳中原市场研究部

3. 成交分析——楼盘成交放缓,价格平稳

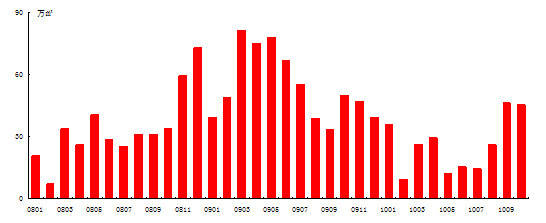

10月份全市成交住宅4923套,环比减少9.10%,同比减少17.63%,成交住宅45.46万平方米,环比减少1.84%,同比减少8.51%。由于9月份已实际成交的房产不受限购限贷令的影响,避免了退房潮的出现,一些9月开盘的楼盘得以在10月份集中成交,使得10月份成交量环比变化不大。

图3 历年深圳市一手商品住宅成交量月度走势图(2008-2010年)

数据来源:深圳市规划和国土资源委员会、深圳中原市场研究部 注:以上数据为签预售合同数据

从各盘看,受政策的影响,10月份楼盘成交速度多数回落。9、10月份均有成交的65个楼盘中,除了9个9月份推出的楼盘外,只有8个项目10月份的成交量环比增加,48个项目10月份成交量环比减少。这48个10月份成交量减少的楼盘,在9月份总共成交住宅33.70万平方米,而10月份总成交面积只有11.47万平方米,环比大幅减少65.96%。从新推楼盘的开盘情况也可看出10月份楼市降温,10月新盘整体销售率只有约12%,而上月新盘整体销售率超过42%。10月份不少楼盘开盘销售率只在2成左右,一些价格高的项目甚至只有1成左右。不过,也有一些价格较低或性价比较高的项目销售仍比较理想,如桃源居收官之作桃源峰景园开盘售出5成,价格较低的西津美地开盘售出7成,可见合理的价格仍能促成销售,市场并未“冰封”。

本月全市成交套数前10名中,有8个楼盘是在9月推盘且开盘销售理想,10月新推的16个楼盘中只有1个楼盘挤进成交前10名,可见本月新推楼盘销售不济。另外,本月成交前10名总共成交住宅3127套,占全市总量63.52%,而9月份该比例为47.05%。市场成交集中度大幅增强,同样说明其它楼盘销售不济。

表3 2010年10月全市成交(户型合拼前签预售合同量)前十名楼盘列表

NO.

| 楼盘名称

| 销售套数(套)

| 销售面积(平方米)

| 销售均价(元/平方米)

|

1

| 万科金色半山

| 655

| 4972 |