战略投资部2011年7月

目 录

一、重庆市房地产行业发展特征

二、行业外部环境分析

三、重庆房地产行业的供应分析

四、重庆市房地产市场需求分析

五、重庆市房地产企业状况

六、重庆市房地产市场发展趋势分析

七、金科地产发展建议

一、重庆市房地产行业发展特征

长期以来,重庆市房地产行业一直受到国家政策、实物分配、低租金使用等住房制度的影响,发展十分缓慢。80年代开始,国家推进了城镇住房制度改革;98年开始停止住房实物分配后,再加上住房公积金和商业性住房金融的实施,使重庆市以住宅为主的房地产行业得到了快速发展。

近年,重庆市房地产业发展正出现三个新的特征:商品房大量积压,空置面积不断上升,然而新开工的面积又不断上升;商品房价格上升较快;房地产建设向城市郊区推进。

二、行业外部环境分析

(1) 综合政策环境

1998年以来,政府出台了一系列促进房地产业发展的政策,主要有:取消福利分房,实行住房商品化、货币化,逐步建立多层次住房供应体系;促进住房消费信贷;取消房屋开发管理费等47项不合法、不合理的收费项目;促进存量房转让,形成房地产二、三级市场联动格局;制定鼓励居民购房的税收政策。房地产行业自98年来逐步复苏,政策的鼓励和刺激发挥了重要作用。

国家近期出台的一系列政策,是从土地供应、银行信贷、机构监管和产业政策等各方面对房地产行业逐步进行规范和完善,目的是引导房地产行业向着更加理性、成熟和健康的方向发展,这将会提高行业的进入壁垒,那些资金规模小、缺乏可持续经营发展能力的公司将会逐步被市场淘汰,而具有规模品牌核心竞争力的公司将会不断获得壮大。

2004年以来,政府出台的一些抑制房地产投资过热的政策有:

银监会:2 月26-3 月26 日发布了《商业银行房地产贷款风险管理指引(征求意见稿)》――调整购房个人贷款收支比例设置,加强信贷管理。

央行:2004 年4 月25 日起,提高存款准备金率0.5 个百分点――限制商业银行的信贷盲目扩张,房地产业是信贷调控的首要对象之一;10月29日上调利率,并有专家预计中国进入一段较长期的利率上调周期,房地产业的金融压力日益加大。

发改委等:3 月9 日联合下发标注为“特急”的《关于清理整顿现有各类开发区的具体标准和政策界限的通知》――缩减开发区的数量和规划用地规模,防止开发区过多过滥、违规用地等突出问题,促进开发区规范、协调发展。

国务院:4 月28 日发出通知,决定适当提高钢铁、电解铝、水泥、房地产开发固定资产投资项目资本金比例――提高项目资本金比例,抬高行业进入门槛。

这一系列的宏观调控的紧缩政策表明政府十分关注房地产行业高速增长可能带来的风险,在前阶段紧缩政策未能达到效果的情况下,越来越希望通过产业政策和信贷政策来加大调控力度,以抑制投资的过快增长。这些政策表明了政府降温房地产投资的决心和进一步紧缩政策的预期,将在一定程度上抑制商业银行对房地产开发贷款的投放。

在目前房地产行业融资渠道比较单一的状况下,房地产企业很难从银行以外的渠道获得开发资金,紧缩政策必将会拉紧房地产企业的资金链,实力不强的开发商面临较大的困难。融资难度的加大意味着房地产开发商的开发成本的提高,无疑将加速房地产公司优胜劣汰的过程。有品牌、实力,管理能力较强的公司将获得较大的生存空间,并获得更多的政府的支持;而实力不强、信用资质较低、历史包袱沉重、负债率较高、盲目扩张的房地产开发商将被逐渐淘汰出局。

(2) 税收政策

目前我国房地产税收体系不够清晰,税制结构不尽合理,课税中税种重叠设置,重复征税,内外不一等现象,造成了加重了企业和消费者的经济负担和征收混乱。

从税法的相关规定来看,房地产行业的主要税费可分为流通阶段的税费(表1)和保有阶段的税费(表2)。

表1:流通阶段的税率

| 税种

| 计税依据

| 税 率

|

购置

| 契税

| 契说的价格

| 3%-5%,个人购买普通住宅暂减半

|

| 印花税

| 购销合同的金额;产权转移书据所载金额

| 0.03%,0.05%

|

出售

| 营业税

| 转让土地使用权或房地产价值

| 5%,个人出售居住满一年的普通住宅免收,不满一年按出售价和购买价差额计算征收。

|

| 城市维护建

设税

| 营业税税额市区7%,

| 县城、镇5%,其它1%

|

| 教育费附加

| 营业税税额

| 3%

|

| 印花税

| 购销合同的金额;产权转

| 移书据所载金额

0.03%,0.05%

|

| 所得税

| 转让收入减去允许扣除的项目的余额

| 企业33%,个人20%

|

出租

| 营业税*

| 出租、经营房地产收入

| 5%,按政府规定价格出租公有住房和廉租房的免征,个人按市价出租居住住房按3%征收出租

|

| 房产

| 税房产租金收入

| 12%,个人按市价出租居住住房按4%征收

|

| 城镇土地使

用税

| 实际占用土地面积

| 大城市0.5-10元/平米,中等城市0.4-8元/平米,小城市0.3-6 元/平米,县城、建制镇0.2-4元/平米

|

| 印花税

| 租赁合同租赁金额

| 0.10%

|

| 所得税

| 租赁收入减去允许扣除的项目的余额

| 企业33%,个人20%

|

表2:保有阶段的税费

税种

| 计税依据

| 税率

|

房产税

| 房产原值一次减除10%-30%后的余值

| 1.20%

|

城镇土地使税

| 同前城镇土地使用税

| 同前城镇土地使用税用税

|

耕地占用税

| 实际占用耕地面积

| 1-10 元/平米(一次性征收)

|

城市房产税

| 房产原值一次减除10%-30%后的余值

| 1.20%

|

(三)、投融资体制分析

1、房地产开发投资资金来源:自有资金投入、金融机构贷款、发放债券、发行股票、联营、引进外资等六种方式。而金融机构的贷款特别是银行的贷款,占重庆市房地产行业资金来源的50%以上。

2、房地产消费信贷

目前,重庆市居民个人购买商品住宅的比重达到90%左右,房地产消费信贷主要以住房公积金信贷和商业性住房贷款两种形式。截止2004年9月份止,住房公积金累计发放个人住房贷款14.27亿元,2004年1-9月发放4.56亿元,比去年同期增加57%,但仅占重庆市公积金归依总量的5%,贷款量偏小,对住房市场的拉动作用甚微;商业性住房贷款累计为241.28亿元,2004年1-9月发放87.5亿元,比去年同期增加40.33%,较1998年前增长了40倍,为重庆市房地产信贷的主要方式。

3、房产信托在国外的成功推广,有力地促进了当地房地产市场的发展。去年以来,信托公司已为我国房地产企业成功募资20多亿元。

4、上市融资成为热门选择。出于融资方面考虑,会有一部分大型房地产企业加入到“买壳”上市的行列中,通过资本市场融资缓解资金压力。

5、业界正在探讨房地产基金、住房资产证券化为房地产企业提供新的融资渠道。

三、重庆房地产行业的供应分析

(一)、投资情况

重庆市直辖后国民经济快速协调发展,全社会固定资产投资以高于20%的速度飞速发展。至2003年底,房地产投资量达327.9亿元,比2002年增长25.01%,达到历史最高点。2004年开始,随着国家宏观调控力度的逐步加大,投资增速逐步回落,开始向理性回归。

近期重庆市政府进一步加强了对房地产市场的规范化管理,并出台了一系列调控措施:其一、清理整顿土地市场:其二、规范拆迁工作;其三、提高房地产开发资本金比例:其四,从严控制房地产开发信贷,通过以上手段,提高了房地产开发的准入门坎,从而导致了新开工房屋面积的减少,房地产开发投资速度开始回落。

表3:重庆市房地产投资、资产投资及增长率 单位:亿元

年份

| 国民生产总值(GDP)

|

| 全社会固定资产投资

|

| 房地产开发量

|

|

| 总量

| 增长率(%)

| 总量

| 增长率(%)

| 总量

| 增长率(%)

|

1998

| 1429

|

|

|

| 97.3

|

|

1999

| 1479

| 3.38%

|

|

| 112.5

| 13.51%

|

2000

| 1589

| 6.92%

|

|

| 139.6

| 19.41%

|

2001

| 1749

| 9.15%

|

|

| 196.7

| 29.03%

|

2002

| 1971

| 11.26%

| 995.56

|

| 245.9

| 20.01%

|

2003

| 2250

| 12.40%

| 1269.35

| 27.50%

| 327.9

| 25.01%

|

2004(1-9)

| 1845

| 12.30%

| 970.79

| 28.60%

| 237.63

| 21.60%

|

(2) 、建设情况

2004年起重庆市商品房的新开工面积出现了近年来的首次负增长。截止9月末,全市商品房开工面积1362.18万平方米,同比增长1.2%,其中住宅新开工面积1075.19万平方米,同比增长2.5%;商业营业用房新开工面积191.67万平方米,同比增长17.7%;办公楼新开工面积26.81万平方米,继续保持下降趋势,降幅为22.5%。

表4:重庆市1998-2004商品房竣工面积统计表

年份

| 竣工面积 (万平方米)

| 同比增长(%)

|

1998

| 460.26

|

|

1999

| 598.63

| 23.11%

|

2000

| 619.56

| 3.38%

|

2001

| 849.42

| 27.06%

|

2002

| 1020.63

| 16.77%

|

2003

| 1390.73

| 26.61%

|

2004

| 1362.18

| 1.20%

|

(三)、销售情况

2004年1-9月份,随着宏观调控政策的集中出台,重庆市商品房交易整体保持增长态势,交易量同比上升,销售呈放绶趋势。

1、主城区商品房销售成交面积925317万平方米,成交金额214.01亿元,分别比上年同期增长20.8 %、38.9%。住宅的销售仍是主力占90%,其中以经济适用房的销售为主;商业用房的销售面积为6.5%;办公用房的销售非常有限,其成交面积和成交金额分别下降11.4%和21.4%。

2、主城核心区的住宅交易所占比重呈连续下降,消费热点向周边区域扩散,北部新区逐渐成为高品质住宅聚集区,渝中区办公用房交易量居于榜首。

3、随着商品房市场的成熟发展,新建商品房进入存量房市场流通,并随着房产市场的逐渐规范操作,使转让面积同比增速上涨。截至9月止,重庆市主城区存量房转让面积314.49万平方米,转让金额8.96亿元,分别同比增长88.1%、61.7%。

(四)、价格情况

表5:1998-2004年重庆市商品房均价统计表 单位:元

| 1998

| 1999

| 2000

| 2001

| 2002

| 2003

| 2004

|

房屋平均价格

| 1331

| 1377

| 1351

| 1443

| 1993

| 2049

| 2313

|

住宅

| 1161

| 1080

| 1077

| 1133

| 1771

| 1869

| 2135

|

办公楼

| 2826

| 2124

| 2227

| 2622

| 2372

| 3096

| 2880

|

商业营用房

| 2483

| 3550

| 3275

| 3548

| 4058

| 4058

| 4499

|

其他

| 1294

| 1273

| 1328

| 1420

|

|

|

|

近年来重庆市房价呈上涨趋势,原因如下:一、地价上涨:二、旧城改造,加快城镇化建设带来了拆迁高峰;三、新建住宅品质提升拉高成本,在建材使用、户型设计以及小区环境等方面比以前有了很大提升,也造成了商品房平均价格上扬;四、存在投机性炒作。2004年来受国家宏观调控、市场供需变动等多种因素的影响,上涨幅度开始减小。

(五)、土地供应情况

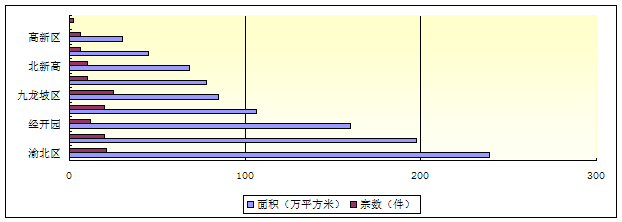

现主城区可供出让的大宗地块主要集中在渝北区、北部新区(高新园、经开园)、沙坪坝区的西部大学城片区、南岸区的茶园新区、九龙园区,其余主城区域只有少数的旧城改造和工矿企业拆迁质换土地。

附表6:2004年3季度重庆市土地出让示意图

(六)、商品房空置

表7:重庆市商品房空置情况统计

| 1998

| 1999

| 2000

| 2001

| 2002

| 2003

| 2004

|

房屋空置面积

| 255.35

| 353.04

| 421.94

| 484.48

| 559.61

| 551.28

|

|

住宅

| 142.03

| 183.6

| 223.14

| 227.72

| 280.36

| 225.62

|

|

办公楼

| 36.35

| 47.3

| 49.42

| 55

| 51.39

| 44.72

|

|

其中:一年以上空置面积

| 77.6

| 150.08

| 179.29

| 223.54

| 266.026

| 331.34

|

|

全市商品房空转总量以年均20%的速度上升,至2003年由于受重庆市旧城改造的影