为您·我做到 四川中原市场研究中心/2011/11/28

为您·我做到 四川中原市场研究中心/2011/11/28

2011年成都房产市场供应分析报告

前 言

本报告旨在通过对2009-2011年公开招拍挂土地市场的成交情况和通过对各个成交地块,特别是住宅类用地的跟踪监测,来预测2012年及后期成都房产市场的竞争情况。

指标说明:

? 多层1~6层 小高层7~17层 高层18~32层 超高层32层以上;

? 建筑面积方面:土地已开发项目按照项目实际容积率计算总建筑面积,未开发土地总建筑面积按照土地最大容积率计算;

2011年土地数据为截止到11月15号的数据;

? 住宅类用地为住宅开发面积达到70%及以上的建设用地;

? 商业类用地为商业开发面积达到70%及以上的建设用地;

本文所指存量情况为截止到11月15日成都房管局公布的可售的商品住宅体量;

本文所指新盘供应是指目前待开发的住宅用地预计会在2011年上市销售的新盘;

本文中,高档住宅为目前已经由开发商确定的高端项目和经过综合楼面均价、开发商实力等因素后预计会开发的高端项目,且不包括别墅项目。

本文中所提及的住宅及商业用地数据,均按比例统计,住宅(商业)用地面积=地块总面积×住宅(商业)所占百分比,例如一宗总面积为100亩的二类住宅用地,其住宅及商业占比分别为90%、10%,则统计时住宅用地及商业用地分别为90亩和10亩;住宅(商业)楼面地价=住宅(商业)成交总金额÷住宅(商业)总可建面积;

工业用地数据未计入本文

另:(本文所用所有数据均来自于中原数据库,如需引用,请注明出处。)

目 录

一. 2009-2011年成都主城区土地市场住宅用地成交概况 5

二. 2012年主城区住宅市场竞争情况 7

1.存量情况 7

2.新盘供应 7

2.1不同建筑类型竞争情况 8

2.2新增不同档次物业供应情况 9

2.3小结 10

三. 热点板块市场竞争情况 11

1.攀成钢板块 11

2.光华新城板块(青羊段) 12

3.顺江板块 14

4.站南组团板块 16

5.大源组团板块 21

四. 2011年主城区商业市场 25

1.2009-2011年成交总体情况 25

2. 2011年重点商业项目 28

五. 重点开发商 32

1.保利 33

2. 万科 35

3. 中海 36

4. 华润 37

5. 绿地 38

6.龙湖 40

7. 蓝光 41

六.总结 42

1. 高层占据主流 多层式微 42

2. 高端物业竞争白热化 43

3. 板块混战 各领风骚 43

4. 发展两级 开发商发展迥异 43

5 .2012楼市风向 44

图表目录

图 1:成都主城区历年住宅用地开发情况 6

图 2:已确定开发项目的建筑类型 8

图 3:未确定开发项目的建筑类型 9

图 4:项目各档次供应 10

图 5:光华新城板块潜在项目档次(单位:万平米) 14

图 6:顺江板块潜在项目档次(单位:万平米) 16

图 7:站南组团板块潜在项目档次(单位:万平米) 20

图 8:大源组团板块潜在项目档次(单位:万平米) 24

图 9:重点开发商拿地图 32

表 1:2009-2011年成都主城区土地市场成交宗地数 5

表 2:2009-2011年成都主城区土地市场成交净用地面积(亩) 5

表 3:2009-2011年成都主城区土地市场成交可建筑面积(万㎡) 5

表 4:成都主城区住宅用地开发表 7

表 5:攀成钢板块项目情况表 12

表 6:光华新城板块项目情况表(青羊段) 13

表 7:顺江板块项目情况表(2009-2011年) 15

表 8:站南组团板块项目情况表 17

表 9:大源组团板块项目情况表(青羊段) 21

表 10:未来几年上市商业项目情况(不完全统计) 25

表 11:未确定项目的商业用地 31

表12:保利历年拿地详情(主城区) 33

表 13:万科历年拿地详情 35

表 14:中海历年拿地详情 36

表 15:华润历年拿地详情 37

表 16:绿地拿地详情 39

表 17:龙湖历年拿地详情 40

表 18:蓝光历年拿地详情 41

一.2009-2011年成都主城区土地市场住宅用地成交概况

表 1:2009-2011年成都主城区土地市场成交宗地数

年份

| 住宅用地

| 商业用地

| 商住兼容用地

| 合计

|

2009年

| 34

| 22

| 10

| 66

|

2010年

| 39

| 27

| 8

| 74

|

2011年

| 16

| 15

| 19

| 50

|

合计

| 89

| 64

| 37

| 190

|

表 2:2009-2011年成都主城区土地市场成交净用地面积(亩)

年份

| 住宅用地

| 商业用地

| 商住兼容用地

| 合计

|

2009年

| 2582.65

| 1065.26

| 759.16

| 4407.07

|

2010年

| 2355.99

| 1394.32

| 998.12

| 4748.43

|

2011年

| 927.13

| 885.96

| 1904.52

| 3717.61

|

合计

| 5865.77

| 3345.54

| 3661.8

| 12873.11

|

表 3:2009-2011年成都主城区土地市场成交可建筑面积(万㎡)

年份

| 住宅用地

| 商业用地

| 商住兼容用地

| 合计

|

2009年

| 594.74

| 433.81

| 244.81

| 1273.36

|

2010年

| 465.76

| 381.61

| 292.18

| 1139.55

|

2011年

| 195.25

| 272.44

| 500.59

| 968.28

|

合计

| 1255.75

| 1087.86

| 1037.58

| 3381.19

|

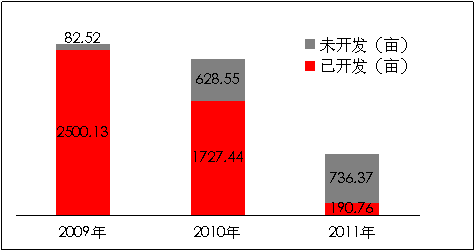

在2009-2010年,由于住宅市场的火热,开发商拿地热情较高,土地成交的数目与体量均保持在较高的水平。而从2011年楼市宏观调控力度的加大,各种限购限贷政策的推出,再加以政府推地速度的放缓,开发商不得不谨慎拿地,截止2011年11月15日,成都市主城区仅成交16宗住宅用地,共927.13亩,环比减少60.6%。

图 1:成都主城区历年住宅用地开发情况

表 4:成都主城区住宅用地开发表

年份

| 总项

目数

| 已上市

|

|

|

|

|

| 待上市

|

|

|

|

|

|

|

| 已售完项目

| 面积

| 总建面

| 在售项目

| 面积

(亩)

| 总建面

| 即将推出项目

| 面积

| 总建面

| 未开发土地

| 面积

(亩)

| 总建面

|

|

|

| (亩)

| (万㎡)

|

|

| (万㎡)

|

| (亩)

| (万㎡)

|

|

| (万㎡)

|

2009年

| 34

| 2

| 103.00

| 20.38

| 24

| 2082.78

| 475.19

| 7

| 314.35

| 78.26

| 1

| 82.52

| 20.91

|

|

| 共26个

|

|

|

|

|

| 共8个

|

|

|

|

|

|

2010年

| 39

| ——

| ——

| ——

| 15

| 939.81

| 150.91

| 15

| 787.63

| 154.94

| 9

| 628.55

| 168.01

|

|

| 共15个

|

|

|

|

|

| 共24个

|

|

|

|

|

|

2011年

| 16

| ——

| ——

| ——

| 1

| 37.36

| 7.10

| 3

| 190.76

| 28.86

| 12

| 736.37

| 159.29

|

|

| 共1个

|

|

|

|

|

| 共15个

|

|

|

|

|

|

合计

|

| 2

| 103

| 20.38

| 40

| 3059.95

| 633.2

| 25

| 1292.74

| 262.06

| 22

| 1447.44

| 348.21

|

二. 2012年主城区住宅市场竞争情况

1.存量情况

截止到2011年11月15日,成都市主城区商品住宅的存量共56539套,面积达600.26万㎡。

2.新盘供应

2009到2011年,成都主城区共出让住宅类用地5865.77亩,可建总面积约1255.75万㎡。其中,已有开发的2个项目售完,40个项目在售,陆续向市场推售了635.58万㎡;另外还已经确定了25个开发项目,约262.06万㎡的总体量会在2011年底或者2012年分批上市销售(按各个地块出让合同约定的正常开发速度)。

2009-2011年未确定开发项目的共有22宗地,约348.21万㎡的建筑面积可能会在2012年上市。但是由于当下房地产市场的低迷,部分地块很有可能会延期开发。

2.1不同建筑类型竞争情况

? 已确定开发项目

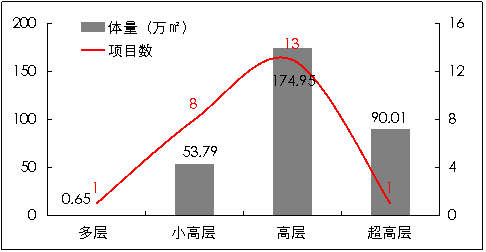

到目前为止,2009-2011年成交的住宅用地中已确定开发的共24个新项目,其供应建筑类型以高层为主;其中以高层为主的项目数为13个,体量为174.95万㎡,占比为54.8%;其次以小高层为主的项目共8个;以超高层及多层为主的项目各1个,其中以超高层为主的项目其体量为90.01万㎡,占比为28.2%。

图 2:已确定开发项目的建筑类型

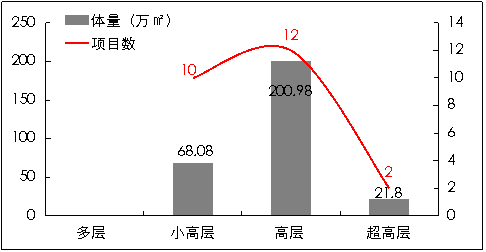

? 未确定开发项目

2009-2011年未确定开发项目的共有24宗地,约290.86万㎡的建筑面积。根据对宗地所在地段、开发商实力和容积率等方面的综合考虑,24宗地会开发12个以高层为主项目,总体量有200.98万㎡,其占比为69.1%;小高层项目2个,体量为68.08万㎡,超高层项目2个,体量为21.8万㎡。

图 3:未确定开发项目的建筑类型