2009年杭州楼市供应量分析

影响房价的第一因素无疑是供求关系。由于2008年杭州土地供应量比较少,据统计,截至2008年11月底杭州八区(包括余杭、萧山)共推出住宅用地(建筑面积)不足334万平方米,这个数字甚至少于2005年的供应量。同时,受行业调整、企业洗牌、价格回调、理性回归等因素影响,2009年楼市将有太多的不确定,是否会出现房荒现象,再次导致房价上涨?2009年将新增房源1000万平方米,未来两年内,杭州楼市不会出现房荒。

第一部分

截止到2009年底,预计杭州共有1700万平方米的可售房源,至少需要3年消化。

明年可售房源1700万平方米

据汉嘉地产顾问统计,从2007年10月起,杭州商品住宅市场供应量持续增加,但需求受调控影响逐步萎缩,致使存量房不断增加,截至2008年11月底,杭州八区商品房存量超过650万平方米,已远远超过杭州八区年均销售量(据多年的销售数字统计,杭州八区年均销售量约500—550万平方米)。

如果对2009年杭州楼市供应量做个预计,按正常供应量计算(不排除开发商延迟开工因素),2009年杭州八城区商品住宅市场潜在供应量约1060万平方米,加上2008年的存量,按年均去化量来计算,约1700万平方米的可售房源,至少需要3年来消化,即使不加新增供应量、仅存量来看,到2010年杭州楼市不会出现房荒,甚至存量消化还会持续到2011年。而且2009年市场行情并不容乐观,因此严重的供大于求会导致销售压力进一步加大。

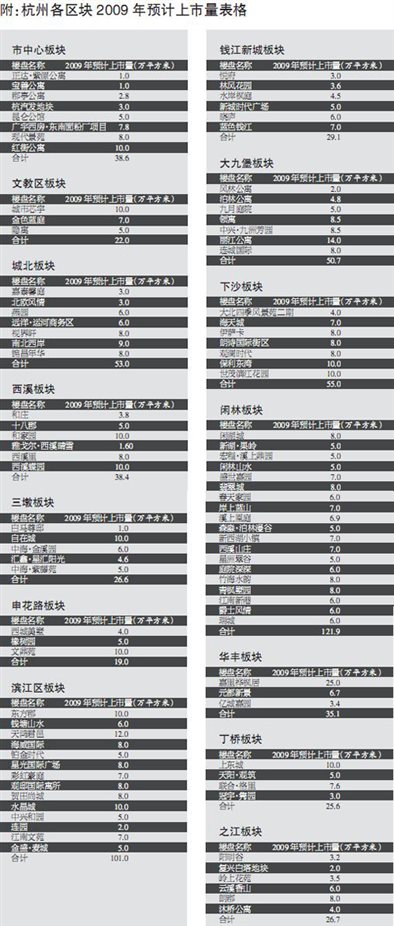

附表:2009年各板块供应量

(注:2009年可售房源不包括2008年12月存量,2008年销售量以前11个月销售量为统计依据,预计2009年行业形势更加不容乐观,因此2009年去化量以2008年去化为计算基准,并以此计算2009年存量。)

萧山上市量最大滨江存量房最多

从各区块2009年上市量来看,萧山板块最多,达到176万平方米,闲林排第二,为121.9万平方米。主城区区块中,滨江区最多,为101万平方米,共有钱塘山水、东方郡、彩虹豪庭、海威国际等14个楼盘要推出新房源,新增房源量最大。而小和山板块、黄龙板块、老蒋村板块和西湖板块,2009年没有新增供应量。

而根据2007年的消化速度,从2009年各区块预测存量来看,滨江区以158万平方米排在第一,闲林和萧山分列第二和第三,老蒋村板块则因为区块比较成熟,可售房源减少,很有可能出现供不应求的状况。

第二部分

90平方米房源对价格最敏感、去化压力趋大;90-140平方米的房源消化压力不大;140——210平方米房源去化速度不容乐观;豪宅市场的去化力要看稀缺性。

市场环境持续低迷,对于开发商来说,迫在眉睫的显然是研究购买心理,深入研究各个意向客户群的需求。在理性面对市场变化的同时,找准细分市场切入点,以尽快出货,回笼资金。

90平方米以下房源:对价格敏感去化压力日增

购买这部分房源的客户群大部分为首次置业者,是市场中最为刚性的需求。因为他们大多是结婚买房,观望周期较短,需求保持相对稳定,虽遭遇市场调整,但一直都在持续释放。

各项利好政策的出台,会对此类客群产生较大的促进作用,可在短时间内有一定程度的放量,但由于受“90/70”政策影响,供应量不断增加,存量房源也会不断增加。

据统计,截至2008年11月底,90平方米以下面积的房产品存量约160万平方米,从趋势图中可以看到,自去年10月起,此类房源连续供大于求。而从今年8月份开始,存量更是大幅度上扬,未来去化压力相对较大,而且这类客源对价格调整最为敏感,只有当价格达到适当心理价位,这些需求才会逐步放量。

从图中也可以看出,近几个月此类房源量成交也在稳步增加,比如近期热销的东方郡、风景蝶院、上东城等楼盘,因为性价比比较高,所以深受市场欢迎,成交量频频位居成交榜前10位。说明此类市场需求放量,很大程度上都取决于价格调整。

90—140平方米房源:消化存量房为主去化相对平稳

首次改善型市场,属于换房置业,这类需求相对刚性,客户群年龄层次在30—35岁左右,消费观念较理性,因此在目前观望情绪较浓的形势下,观望时间也会比较长。

从下图中可以看到,自今年5月起,这类需求呈萎缩态势。随着楼市盘整的进程,预测这类需求会逐步在2009年释放,而其去化速度,关键也是看价格调整的速度。

跟90平方米房源相比,这类房源目前市场新增供应量相对较少,大多是消化存量,130平方米左右的房源,虽有近140万平方米的存量,但大多数集中在远郊区域,因此一些学区房、周边配套相对完善的房产品,将会更加符合该类市场。

如11月销售量较好的四季风景苑,位于下沙区中心,配套齐全,因此本月也取得了较好的销售量。

140—210平方米房源:受冲击比较大去化速度不容乐观

再次改善型市场,属于二三次换房置业,一般会选择面积较大的户型。这类市场客户群以中小企业主、私营业主、企业高管为主,由于金融危机对此类人群影响较大,企业利润大幅减少或亏损,不少企业面临倒闭,导致此类市场购买力及购买意愿下降,需求萎缩严重,即使价格有小幅调整,也不会刺激此类市场需求放量。

从表格中可以看出,虽然这类房源供应量不大,80万平方米左右的存量,也不及前面两类产品,但由于总价比较高,因此楼盘回款压力大,所以2009年这块市场仍将继续萎缩,去化速度慢,甚至远郊范围内的排屋类产品,去化都将受限。

豪宅市场:购买力强劲去化要看资源稀缺性

最后一个细分区域是位于金字塔尖的高端市场,属于豪宅市场,此类群体购买力强,财富缩水相对较小,因此受经济危机影响最小。

值得一提的是,此类客户群注重产品稀缺性。由于2007年拍出多块高价地,因此未来高端市场供应量会增加。比如绿城滨江联手开发的杭汽发地块、绿城的蓝色钱江、滨江的城市之星、昆仑的昆仑公馆、广宇西房·东南面粉厂项目、雅戈尔·隐寓等楼盘,地段都相当不错,产品也都定位高端,势必将给明年的杭州楼市带来阵阵惊喜。

但在需求层面,这个市场会出现两极分化的态势。因为高端住宅消费群,更注重房产品的保值增值性,所以在楼市调整中,只有那些地段景观资源比较稀缺性,开发商有足够营造能力的真正堪称高端产品的楼盘,才能打动购房者。