西安项目产品定位报告

(讨论稿)

二零零六年十月

报告关注点西安市国民经济年增幅在12%以上,其中03-04的增幅在14.19%,高于全国的增长速度(9.5%),反映了宏观经济较好的增长态势。

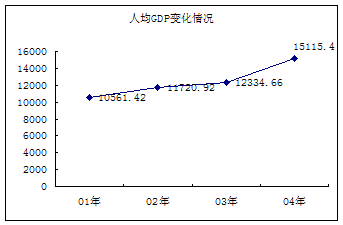

西安市人均GDP(04年:1832.16美元)介于1300-8000美元,说明其房地产发展处于快速上升阶段。

以人均GDP12%的年平均增长速度,西安市人均GDP达到8000美元约需15年左右时间,说明西安房地产具有较长的增长空间,区域具备较强的长期投资潜力。

区域现实及潜在的购买能力,为房地产业步入快速发展阶段提供必要的需求基础。

西安楼市处于快速发展的前期阶段投资额呈现逐年递增的态势,其中2004年增幅比例为25%。

商品房施工面积、竣工面积、销售面积处于平稳增长态势,竣工面积略大于销售面积

商品房价格一直呈现稳步上升态势。04年(2626元/平米)同比增加479元/平米,增幅达22.3%

预测常量需求量:至2020年西安市商品住宅潜在需求约在439万平方米/年

整体楼市供大于求格局、局部结构性不均衡问题仍会延续,即低、中档产品供求关系供大于求,而真正高档次产品在市场上的则呈现供小于求的格局。其中04年供(600万平米)、求(500万平米)

区域客源对特定公司/产品的品牌认同度尚未形成,品牌塑造存在先机

区域市场由封闭、盲目向开发、有序发展,利益群体之间的诚信机制有待形成

区域重点项目供给主体产品是价格在3200-3600元/ m2、面积在121-140平米、户型为3/2/2(53%)的产品。

区域滞销的产品为160㎡以上的四房和230㎡以上的复式住宅。症结为总价高、功能设计不合理、通风采光性差。

区域需求主要产品单价在2500-3500元/平方米的面积在81-130平方米的2/2/1和3/2/2。

价格是区域客源考虑的最主要因素,其次为交通、项目区域、居住环境以及房屋朝向选择。

户 型

| 比例

|

一房一厅一卫(60平方米左右)

| 8%

|

二房二厅一卫(80-100平方米)

| 35%

|

三房二厅二卫(110-135平方米)

| 50%

|

三房二厅二卫(135-150平方米)

| 5%

|

四房二厅二卫(150平方米以上)

| 2%

|

? 商业市场的空白、资源的向心聚集,商业与住宅的联动(提高整体入住率、社区成熟度)、打造“区域商业中心” ? 土地增值、价格跳跃式增长,实现二、三期利润最大化 ? 集团由局部住宅地产向商业地产转型的试点-新的利润增长点

一、西安基本概况

1、地理位置

西安,位于关中盆地中部秦岭北麓,地跨渭河南北两岸。东北距首都北京900公里。辖境东西204公里,南北116公里;面积9983平方公里,其中市区面积1066平方公里。2、气候

属温带大陆性季风气候,四季分明。年平均气温13.3℃。最高月均26.9℃,最低月均-0.5℃。年降水量614毫米,主要集中在7、8、9三个月。全年无霜期207天,年平均日照1801小时。风沙影响较为严重。3、人口

年份

| 2001

| 2002

| 2003

| 2004

|

西安市人口

| 694.84

| 702.59

| 726.58

| 725

|

非农业人口

| 292

| 300

| 312

| 318

|

总人口增长率

| 1.12%

| 3.47%

| 3.4%

| -0.1%

|

全市城市化率

| 42.02%

| 42.70%

| 40.91%

| ——

|

数据来源:《西安房地产年鉴》 房地产市场的发展与城市人口增长、人口导入、城市化之间存在不可分割的联系,从西安人口和城市人口变动的数据反映,人口导入速度越快、城市化发展进程越快、人口导入动力越大,当地房地产需求量将越大。4、经济水平

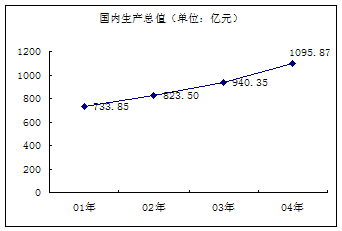

?  GDP:年增幅在12%以上,其中03-04的增幅在14.19%,高于全国的增长速度(9.5%),反映了宏观经济较好的增长态势。 ? 人均GDP :人均GDP亦从10561.42元(02年)至15115.4元(04年),约合1832.16美元,特别是03-04年增幅近20%。

GDP:年增幅在12%以上,其中03-04的增幅在14.19%,高于全国的增长速度(9.5%),反映了宏观经济较好的增长态势。 ? 人均GDP :人均GDP亦从10561.42元(02年)至15115.4元(04年),约合1832.16美元,特别是03-04年增幅近20%。  表1:西安市GDP增长变动状况

表1:西安市GDP增长变动状况 年份

| 2001-2002

| 2002-2003

| 2003-2004

|

GDP平均增幅

| 12.22%

| 14.15%

| 14.2%

|

人均GDP增幅

| 10.98%

| 5.24%

| 18.4%

|

西安市人均GDP介于1300-8000美元,说明其房地产发展处于快速上升阶段。若按照人均GDP12%的年平均增长速度,西安市人均GDP达到8000美元约需15年左右时间,说明西安房地产具有较长的增长空间,区域具备较强的投资潜力。 表2:人均GDP与房地产市场发育状况的关系 人均GDP

| 800-1300美元

| 1300-8000美元

| 8000-13000美元

| 13000美元以上

|

住房房地产阶段

| 住房起步阶段

| 快速上升阶段

| 平稳上升阶段

| 下降阶段

|

? 恩格尔系数:居民恩格尔系数开始逐年递减,说明居民生活正有温饱型生活向以享受和发展为标志的富裕生活转变。 年份

| 1999

| 2000

| 2001

| 2002

|

食品支出

| 1945.36

| 1985.56

| 2023.91

| 2205.38

|

人均消费支出

| 5360.98

| 5445.7

| 5815.66

| 6419.21

|

城镇恩格尔系数

| 36.3%

| 36.5%

| 34.8%

| 34.4%

|

? 城镇居民人均可支配收入: 西安市居民收入水平(8544元)低于全国平均水平(9422元),而农民收入水平(3143元)远高于全国的状态(2936元) 表3:西安市2001-2004年收入水平变动状况。 年份

| 2001

| 2002

| 2003

| 2004

|

城镇居民人均可支配收入(元)

| 6705

| 7180

| 7784

| 8544

|

农民人均纯收入

| 2490

| 2642

| 2838

| 3143

|

6、区域规划情况

? 城市总体规划(2004-2020) 表4:城市规划规模

| 规划居住人口(万人)

| 建设用地面积(平方公里)

| 人均居住面积

|

2005

| 286.8

| 245.5

| 15

|

2010

| 695

| 695

| 20

|

2020

| 765

| 788

| 25

|

? 未来产业布局 中心城市:城墙以内,行政中心外迁,发展以旅游、商贸为主的支柱产业。 外围多个方向:布置大型产业:户县,结合高新区二次创业,发展高新技术产业。 结论: ? 从西安市的GDP、人均GDP、人口的导入、产业布局、城镇收入及城市规划等方面来看,西安市区域中心的地位已显现,对周边城市辐射作用加强。 ? 区域现实及潜在的购买能力,为房地产业步入快速发展阶段提供必要的需求基础。

二、西安市房地产业发展分析

1、房地产发展各项指标分析

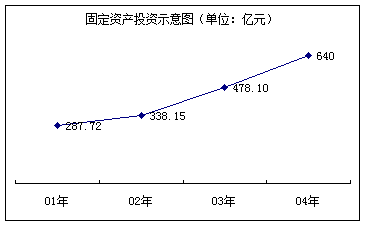

投资额: 呈现逐年递增的态势,其中,2004年的增幅较大,其增幅比例为25%。  &#x

&#x

本站所有资源由用户上传,仅供学习和交流之用;未经授权,禁止商用,否则产生的一切后果将由您自己承担!素材版权归原作者所有,如有侵权请立即与我们联系,我们将及时删除