西部机场集团高新项目地开发方向初步定位及市场研究

高新项目地开发方向初步定位及市场研究

目 录

第一部分:地块初步研判及定位摘要 3

第二部分:宏观市场分析 4

第三部分:西安市及本案所处区域各业态市场分析 13

一、 写字楼业态市场分析 14

1、国内写字楼市场近况 14

2、西安写字楼宏观经济环境分析 17

3、区域写字楼市场整体状况分析 21

4、西安写字楼市场特征总结 22

5、本案写字楼部分总结 24

二、 酒店业态市场分析 24

1、背景状况 25

2、西安酒店供需情况分析 25

3、区域酒店市场供需情况分析 25

4、酒店业态总结及本案酒店部分业态定位 29

三、 酒店式公寓市场分析 30

1、西安市酒店式公寓现状 30

2、酒店式公寓业态概念 36

3、现有及潜在酒店式公寓分布 37

4、区域内酒店式公寓状况及本案酒店式公寓初步定位 38

四、 商业市场分析 37

1、商圈的定义 38

2、西安市区主要商圈分析 38

3、高新区域商业业态分析 51

第四部分:综合体项目的规模参照 53

一、 综合体项目基本情况 52

二、 综合体项目情况小结 55

第五部分:本案所处区域简要概括 57

第一部分:地块初步研判及定位摘要

项目区位:项目地位于西安国家高新技术产业开发区中央商务区(CBD)内,与区内绿地世纪城隔路相望,距市中心10公里,距机场35公里。

四至范围:北接锦业路,南临锦业一路,西起丈八四路,东至规划路。

投资主体:西部机场集团

总占地

| 121.639亩(含社会停车场8.216亩、代征路30.827亩)

|

净用地面积

| 82.596亩

|

土地性质

| 交通运输用地

|

容积率

| <3.5

|

建筑密度

| < 35%

|

绿地率

| >35%

|

停车位

| 0.5辆/100平方米

|

经过对西安市及本案所处区域市场的分析,根据本案土地性质、投资主体现有资源和西部机场集团的实际需求,考虑西安高新区CBD的未来发展趋势,我们对项目定位及业态作进行初步分析和建议:

根据西部机场集团的航空旅行服务资源结合项目区位及CBD商务属性做出项目的总定位——西部航空国际商务港

根据现有土地性质为划拨交通用地,不具备开发商品住宅的基本条件,结合西安高新区CBD的整体定位,对项目所含业态种类做如下初步定位:城市候机中心、写字楼综合体(5A甲级写字楼、西部机场集团下属企业办公地)、商业综合体、五星级酒店和酒店式公寓、停车场(附加汽修中心)五大部分;

第二部分:宏观市场分析

一、西安房地产行业现状与特点

(一) 现状背景

年度

| 2001

| 2002

| 2003

| 2004

| 2005

| 2006

|

国内生产总值(亿元)

| 734

| 823.46

| 940.35

| 1095.87

| 1270.14

| 1450.02

|

固定资产投资(亿元)

| 287.7

| 280.31

| 446

| 640.42

| 835.10

| 1066.62

|

居民人均可支配收入(元)

| 6705

| 7184

| 7748

| 8544

| 9628

| 10905

|

社会指标项

| 指标内容

|

常住人口

| 822.52 万人

|

常住人口增长

| 15.71万人

|

人均GDP

| 17794元(平均汇率折算为2241美元)

|

从各国经济发展的经验来看,地区人均GDP超过2000美元时人们对经济前景将普遍看好,对经济发展的信心增加,投资也将会保持良好的态势,地区经济将拥有良好的消费支撑能力,房地产业将从起飞阶段迈入加速发展阶段,而商业主流也将出现品质和结构上的升级换代(Shopping Mall这种商业形式就是在美国人均GDP超过2000美元后才出现的)。

(二) 特点

国家宏观调控对西安房地产市场影响较小

国家宏观调控主要目的为抑制房价上涨过快,防止部分地区房地产行业出现泡沫,并且对部分短期炒作投资客进行了一定的控制,在贷款额度和利率方面,加大了投资客的成本及其风险。对于西安这样一个以内需为房地产市场拉动点的城市,国家宏观调控的一些政策对其影响并不明显。居住需求作为居民生活的硬性需求很难被抑制,而西安多次置业的客户同样很少以炒房、投机为目的,因此近年国家出台的一系列调控政策对西安房地产市场的发展并未形成较大影响。

西部开发政策吸引国内知名开发商进驻西安,加速西安房地产业竞争发展

西部大开发实施后,西安城市化水平有了很大提升,固定资产投资大幅增长,吸引了不少全国知名房地产开发企业来西安投资。尤其在04年后中国东部房地产市场受政策打压影响极大,外地成熟开发商也纷纷向二、三线城市转移,西安作为西北经济的中心,受到外地开发公司的更多关注,外来资金进入西安的房地产市场引起的不仅仅是本土企业竞争意识的加剧,更加拓展了行业内的发展眼界,成为了促进西安房地产业发展的一剂“猛药”。和黄、绿地、中海、珠投、复地、首创等房地产业界的知名企业相继在西安进行投资,为本地房地产市场提供了先进的理念和产品,如同一股清新而迅猛的“阵风”刮入了沉闷的西安楼市,一扫积聚以久的阴霾。

(三) 区域规划与供需结构

区域板块化发展格局已趋成熟

区域板块发展特色差异化更加明显。西安的房地产经过近十多年的发展,已形成城东、城北、城西、城南、城内、曲江新区、高新区、长安八个大的区域市场。同时,在区域市场内部又细分出许多各具特色的板块,例如城北的经济开发区、太华路板块,城东的东高新、灞河板块,城南的电子城板块等。《西安市2004-2020城市总体规划》已经公示,对西安各区域的发展方向进行了规划,而区域房地产开发也必将以区域规划为先导进行项目运营,因此未来这种区域化、板块化的格局越来越分明、越来越细化。

市场供需结构趋于合理,供需两旺

伴随着近几年来房地产市场的良性、健康发展,政府各种政策的引导及支持,个人购买观念逐渐深入人心,同时市场开发也在全市范围内全面开花,并且延伸至郊区甚至远郊,供西安市民及投资商选择的房产物业无论从结构、供应量及开发区域方面均逐渐丰富,由此也使得近几年来房地产市场销售逐年递增,并且增幅均保持在高位运行,市场呈现供需两旺的态势。尽管近两年来,随着西安城市全面建设步伐的加快,部分区域房地产开发出现了一定结构性失衡,如偏向于中高档物业的开发,使得供应与需求产生了一定偏差,但与此同时,从中央到各地已经开始从政策上对这种开发结构加强了信息监测及政策调控,市场供应已经开始向符合大多数购房者的需求角度转移,伴随着市场开发的趋于成熟及购买者的逐渐理性,未来市场开发及需求结构也将趋于更加合理。

(四) 土地供给状况

2006年是国家正式开始宏观调控后的第四年,而土地政策无疑是宏观调控中的龙头与重点,相对2003年全国共撤消3763个开发区和2004年还未到年底就裁撤了近5000个开发区的现实状况,2005国家继续全力收紧土地资源,土地政策也配合国家整体宏观频频出台,而各地方土地管理政策也针对地方情况连连出台,与国土资源部的政策环环相扣,形成了一个完整的政策链。

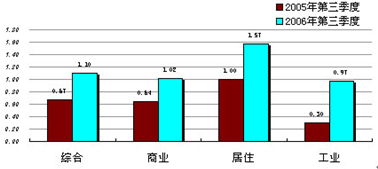

2006年各主要城市分用途地价水平及地价增长率

监测城市

| 地价增长率(%)

|

|

|

| 地价(元/平方米)

|

|

|

|

| 综合

| 商业

| 居住

| 工业

| 综合

| 商业

| 居住

| 工业

|

北京市

| 0.43

| 0.37

| 0.37

| 0.55

| 2394

| 4757

| 2135

| 482

|

天津市

| 0.56

| 0.51

| 0.93

| 0.18

| 1613

| 2967

| 1309

| 563

|

上海市

| 5.20

| 5.43

| 6.53

| 0.20

| 2339

| 4485

| 2213

| 782

|

南京市

| 1.30

| 1.40

| 1.60

| 0.00

| 1864

| 2862

| 1774

| 865

|

杭州市

| 0.60

| 0.40

| 0.70

| 0.00

| 1860

| 3097

| 1915

| 559

|

广州市

| 1.55

| 1.55

| 1.93

| 1.18

| 1467

| 2453

| 1374

| 556

|

成都市

| 1.47

| 1.40

| 2.13

| 0.00

| 1715

| 3391

| 1302

| 591

|

西安市

| 6.00

| 0.50

| 5.30

| 5.70

| 1211

| 1776

| 1357

| 363

|

深圳市

| 0.30

| 0.16

| 0.32

| 0.38

| 1383

| 2255

| 1375

| 502

|

西安市土地供给状况

从近年西安国土资源局土地招、拍、挂的区域分布情况来看,城内区域的土地现存量供应已呈极度匮乏之势。高新区、城南、城北区域的土地市场较为活跃,尤其是高新区二期规划范围内仍有较大空间扩展,对西安的房地产界提供了一处广阔的发展空间。

土地价格

根据国土资源部《2006年城市地价动态监测报告》数据显示,2006年国内部分大城市地价有所变化,其中西安总体地价的增幅为0.9% 。

西部开发与自身房地产行业发展带动西安土地价格增长

西部大开发之前西安地产开发处于二线地位,房地产开发起步晚因此地价基数较低。国家制定西部大开发的政策后,刺激西安经济的快速发展,进而拉动了地价的上扬。西安是西北的龙头城市,连接中部和西部南北,地理位置优越。近年来的经济发展、居民购买力的提高以及商业辐射力和辐射范围宽广,拉动了住宅、商业用地的土地价格上涨。

国内外开发商进驻西安,抬高西安土地价格

近年来西安城区进行较大规模的拆迁改造,用地向郊区快速的扩张,一些地产开发商从一线城市向西安这样的二线城市的转移,外来开发企业的增多和地价的相对偏高,在一定程度上导致了西安地价的攀升。外地房产开发企业纷纷涌入西安,这就形成了本地企业和外来企业对黄金地块的竞争进一步加剧,在一定程度上也抬升了西安的地块价格。