南京年报?2010

【南京易居房地产研究中心出品】

序 言

2010,一个政策年。斗转星移,南京楼市经历了热冷两重天的转变。

四月,差异化信贷政策为主旋律的“国十条”楼市调控出台。“史上最严厉调控”政策的打压下,南京楼市再度面临方向选择。四月南京楼市住宅成交量70.94万㎡,五月、六月、七月锐减为23.32万㎡、17.92万㎡、18.64万㎡,成交的低迷并未引发全面降价潮,开发商选择了坚挺中观望。

房价依然高位运行,5-7月住宅均价9895元/㎡、11260元/㎡、14138元/㎡。九月,南京楼市再次迎来“国五条”,“限购”取代“限贷”,高压下,南京楼市开始走向分化,高品质楼盘愈调愈抢,低品质楼盘则调控下出现滞销。

2011年,政策仍在延续……

备注:宏观经济数据截至2010年11月份,其他市场数据截至2010年12月份

目 录

序 言 1

一、城市经济 3

1、城市宏观经济 3

2、城市房地产与经济发展的关系 15

二、产业政策 17

1、全年政策解读 17

2、城市政策展望 21

三、土地市场分析 22

1、市场综述 22

2、土地上市情况 23

3、土地成交情况 26

四、行业发展 32

1、房地产投资额 32

2、房地产开发规模 34

五、商品房市场 37

1、普通商品住宅市场 37

2、别墅市场 43

3、办公市场(销售类) 55

4、商业市场(销售类) 60

六、2011年房地产市场预测 66

1、政策预期 66

2、土地供需 67

3、楼市走势 67

七、区域板块市场分析 69

1、城中板块 70

2、城东板块 78

3、城南板块 86

4、城北板块 95

5、河西板块 104

6、仙林板块 116

7、江宁板块 124

8、江北板块 133

1、 城市经济

综述:

? 区域经济处于“企稳回升”区间,发展基础有待于进一步夯实;

? 区域经济投资型拉动特征明显,城市新发展战略提供二次投资契机;

? “点刹”下,金融机构贷款增幅开始放缓;

? 财政收支状况好转,首次出现盈余96.2亿;

? 通胀压力加大,物价指数104.2;

? 支柱产业支撑下,南京市工业总产值高开稳走,同比增27.3%;

? 通胀压力下,区域消费趋于旺盛,社会消费品零售总额增幅18.3%;

? 商品进出口强劲反弹,同比增幅33.7%,出口结构进一步优化;

? 工业企业亏损状况持续改善,效益状况不断提高;

? 居民收入增长与经济发展不同步,国富有待民强;

? 居民消费受收入制约,2010年增幅13.5%;

? 恩格尔系数06年以来不降反升,人们生活水平有待进一步提升;

1、城市宏观经济

2010年,是南京市宏观经济企稳回升的一年。经济总量再创新高的同时,为刺激经济发展而实施的宽松货币政策及靠投资拉动经济增长模式的负面效应也开始逐步呈现,经济发展速度冲高回落,物价屡创新高,经济的可持续性发展仍面临诸多挑战。

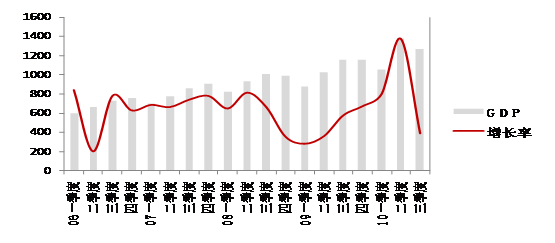

图1-1 南京市06-10年GDP逐季走势图

数据来源:南京市统计局官方网站

数据来源:南京市统计局官方网站

从GDP运行状况来看,2007年-2010年南京市整体经济共历经了三个发展阶段,由于此轮经济周期受外围因素影响明显,因此呈现出时间短、波动明显的特征。

第一阶段:趋热区间(07年一季度-08年二季度)

趋热区间内,主要表现为经济发展速度持续高位运行。据统计,07年一季度-08年二季度,南京市GDP增幅平均达18.09%;其中,在08年二季度达到峰值20.40%。过快的经济发展速度为能源、电力等行业带来巨大压力,为经济的平稳运行带来诸多不确定因素。在此背景下,货币政策以“降温”为主,利率持续在加息通道运行。

第二阶段:趋冷区间(08年三季度-09年二季度)

趋冷区间内,主要表现为经济发展速度持续不断回落。据统计,08年三季度-09年二季度,南京市GDP增幅平均为10.34%;其中,09年一季度、二季度GDP增幅已逐步回落至6.97%、8.97%,处于历史低位。此次经济调整虽有前期紧缩政策累积的效果,但受外围经济环境的影响更为明显。受美国次贷风波影响,席卷全球的金融危机极大打击了市场信心,投资规模开始萎缩,消费也逐步回落。在此背景下,中央及时调整政策取向,以激进的扶持政策来抵御国际经济风险。其中,对房地产业持续的高压态势逆转,住房补贴、税收减免等一系列扶持措施开始出台,信贷走向扩张之路,货币政策进入降息通道。

第三阶段:“企稳回升”区间(09年三季度至今)

企稳回升区间内,主要表现为经济波动较为明显。一方面,市场回稳基础有待进一步夯实,刺激性政策仍将延续;另一方面,信贷扩张、行政干预等负面效果开始逐步呈现,物价通胀渐从隐忧变为现实。在09年三季度-今年一季度,在经济逐步复苏的过程中,政策进入真空期。前期扶持性政策效应仍在延续,受经济复苏预期影响,以楼市为代表的行业开始迅速进入快速发展阶段,并带动整体经济强劲反弹。

值得关注的是,房地产业在此轮复苏中所扮演的先锋军角色,使得居住这一民生问题渐变成社会问题,房价飙涨引发了人们对房地产业地位的反思,并直接导致了针对楼市的“四月新政”出炉,并在十月份得到进一步加强,货币政策也从“宽松”向“稳健”过渡。年底前六次提高存款准备金率并两次加息,充分标明货币政策已转向加息通道,未来区域经济发展不确定性因素增多。从指标来看,2010年三季度GDP增幅已出现较大幅度回落,只有9.68%,考虑到居高不下的CPI(11月份南京为5.3%),经济放缓的速度将更为明显。经济短期内的大起大落并非常态,欲使经济重新步入可持续发展的良性发展轨迹,或仍有较长的一段路要走!

2011年南京市宏观经济研判:

整体经济仍处于企稳回升阶段,随着刺激性货币政策的退出,整体经济增幅将会有所回落。预计2011年GDP整体增幅保持在9%上下,CPI在一季度达到峰值后逐渐回落,全年预计维持在3%左右,由通货膨胀预期所引发的消费需求将不再成为市场需求诱因。

下面,我们以滞后指标、一致同步指标、先行指标研究体系来具体分析南京宏观经济运行状况及未来发展方向的可能性。

宏观经济波动分为繁荣、衰退、萧条、复苏四个阶段,它的变化是有一定规律性的,而且必然会通过一定的经济指标的变化反映出来。这些指标称为敏感性指标,通常按周期循环的时间性区分为三类,即领先指标、一致同步指标与滞后指标。

(1) 滞后指标分析

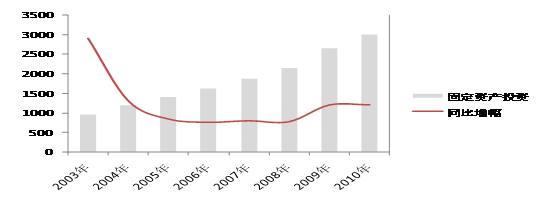

固定资产投资:区域经济投资型拉动特征明显,城市新发展战略提供二次投资契机。

2010年1-11月份,南京市全社会固定资产投资累计3012.41亿元,同比增幅24%,与2009年全年相比增幅12.91%,延续了2009年投资加大的发展态势。

图1-2 2003-2010年南京市固定资产投资增幅变化示意图

数据来源:南京市统计局官方网站

数据来源:南京市统计局官方网站

纵观南京发展历程,两次发展战略的提出和修订,在拉大城市轮廓指明未来城市发展方向的同时,也带动了区域投资力度的加大。

第一次是2003年,南京提出“一城三区、跨江发展”的发展战略,由此确立了河西新城、江北片区、东山片区、仙林片区率先开发的整体思路。在此背景下,当年全社会固定资产投资增幅达58.2%,其中,基建投资增幅高达83%。

第二次是2009年,随着南京城市外延的扩展,南京市在03年发展战略基础上提出“一主城三副城八大新城”的开发战略。将河西新城及南部新城并入主城,并提升原来三区分别为江北副城、东山副城、仙林副城,提升区域的综合配套能力,并规划桥林、板桥、龙潭、永阳、淳溪、滨江、汤山和禄口八个新城,作为新兴的开发热点区域。在此带动下,2009、2010年全社会固定资产投资增幅达到23.90%、24%,从而拉开了新一轮的城市建设高潮。

可以预见的是,随着新一轮城市建设的启动,全社会固定资产投资未来两年仍将保持高位运行,投资拉动型经济增长仍是区域经济发展的主要特征。

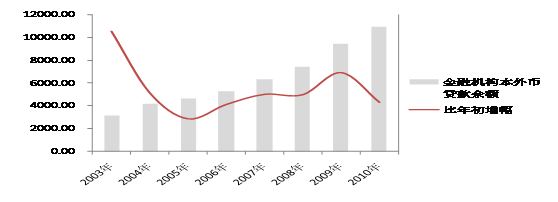

金融机构贷款余额:“点刹”下,金融机构贷款增幅开始放缓

2010年1-11月份,南京市金融机构本外币贷款余额10459.51亿元,比年初增幅16.30%,首次突破万亿关口,但贷款增幅明显回落。在本外币贷款中,个人贷款增幅较快。个人短期消费贷款85.58亿元,同比增长14.3%,个人中长期消费贷款880.02亿元,同比增长38.2%,中长期个人贷款增长快。

金融危机信贷扩张政策负面效应初步显现后,本年度,央行连续六提存款准备金率、两次加息收缩资金流动性,极大程度上遏制了资金流动性过剩的发展势头。

图1-3 南京市2003-2010年金融机构本外币贷款余额变化示意图