2011年杭州房地产住宅市场供应分析

编者按:

2010年的“4.19”之后,整个房地产市场在中央政府再三表态和限购限贷等的政策重拳下,依然与火爆热销和地王频现的现象交织着前行,并充满了可思辨的话题。究竟谁才是房地产市场的主导者?什么才是影响这个市场的根本因素?未来的房地产市场究竟会走向何方?政府、开发商、购房者、媒体和各类专业机构,于不同的位置和角度持不同的观点和论调,依然莫衷一是。

在渐行渐远的2010年身后,不可否认的是,杭州楼市走过了将近10年的黄金发展期。《杭州住宅供应白皮书》则是合创地产机构基于经年积淀的庞大而系统的市场信息数据库基础上,对杭州主城区的土地及项目深入调研,从而以历史辩证的态度和严谨理性的原则,对杭州房地产市场进行观察和研判的重要文献。

■分述一:可售存量房源

(一)总体可售存量房源情况

(二)各城区可售存量房源对比情况

■分述二:未售余量房源

(一)总体未售余量房源情况

(二)区域深度分析

■分述三:新增潜在房源

(一)总体新增潜在供应情况

(二)区域深度分析

总述

未来2到3年,杭州主城区(不含萧山、余杭)总体可预计住宅供应量约为1654万㎡。

■可售存量房源:约为176.6万㎡ 占比10.7% ■未售余量房源:约为491.5万㎡ 占比29.7% ■新增潜在供应:约为986万㎡ 占比59.6%

与2010年相比,总供应量略有减少,降幅为7.3%

时间对比

| 可售存量

| 未售余量

| 新增潜在

| 合计

|

2008年

| 53.7

| 203.5

| 1003.4

| 1260

|

2009年

| 263.8

| 472.2

| 735.2

| 1471

|

2010年

| 78.9

| 504.5

| 1201.4

| 1784.8

|

2011年

| 176.6

| 491.5

| 986

| 1654.1

|

11年较10年增量

| 97.7

| -13

| -215.4

| -130.7

|

11年较10年增幅

| 123.80%

| -2.60%

| -17.90%

| -7.30%

|

(年度单位中,统计截止时间均为前一年的12月31日)

根据2010年杭州主城区新上市房源平均面积128㎡/套推测,若以平均每套130㎡计,未来2~3年杭州主城区(不含萧山、余杭)总体可预计住宅供应套数约为127200多套。

根据杭州主城区2007、2008、2009、2010年四年平均年度住宅成交量31854套测算,这些供应需3-4年才能消化完毕;以2010年杭州主城区年度成交住宅25286套计算,这些供应需要4-5年的时间才能消化完毕。

同时,491.5万㎡的未售余量和986万㎡的新增潜在供应,供应量巨大,预示着2011年依然是杭州楼市的供应高峰期。

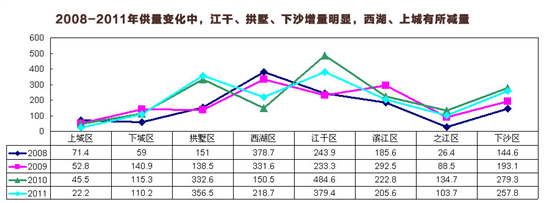

江干区的未来可预计住宅供量从2008-2009年度的240万㎡左右,至2010年度大幅上升至480多万㎡,跃居第一,2011年度统计略下降至379万㎡,但仍保持首位;拱墅区在2008-2009年的可预计住宅供量均未超过150万㎡,但在2010-2011年已突破300万㎡,增幅超过100%;下沙区域则从2008-2009年的144万㎡上升至2010-2011年的近300万㎡左右。

与此同时,西湖区的可预计住宅供应下滑明显,从2008年378万㎡到2010年度降至150万㎡,2011年统计略回调至218万㎡;上城区则呈现历年递减的态势在2008-2011年四年供应统计中,表现较为平稳的是滨江区,每年度可预计供量持续保持在200万㎡左右。

未来供应增减的变化,可以看出某个城区在未来杭州楼市中扮演角色的变化,供应量上升意味着在楼市地位的提升,供应量的减弱则意味着楼市占据份量的减弱。

杭州楼市未来供应特征分析

■2011年呈密集供应状态,预计供量达750万㎡,为2010年的1.5倍。本次报告统计的杭州主城区可售存量房源约176.7万㎡,这些房源基本将在2011年持续去化。

■一线品牌房企掌握未来楼市话语权。

■下沙、滨江、城东是未来供应最集中的板块,桥西、申花板块将再度爆发。

■单个板块供应时间不均匀将呈现时饥时饱态势。

一线品牌杭州未上市住宅供应情况一览表

排行

| 品牌

| 楼盘数量

| 未售余量建筑面积(万㎡)

| 土地宗数

| 新增潜在建筑面积(万㎡)

| 未上市建筑面积合计(万㎡)

|

1

| 滨江

| 2

| 4.1

| 7

| 101.8

| 105.9

|

2

| 绿城

| 4

| 68.2

| 4

| 29.5

| 97.7

|

3

| 中海

| 2

| 13.7

| 2

| 52.6

| 66.3

|

4

| 龙湖

| 1

| 42.7

| -

| -

| 42.7

|

5

| 保利

| 1

| 7.6

| 3

| 31.9

| 39.5

|

6

| 金地

| 1

| 39.5

| -

| -

| 39.5

|

7

| 九龙仓

| -

| -

| 3

| 30.7

| 30.7

|

8

| 金隅

| 1

| 14.8

| 1

| 14.3

| 29.1

|

9

| 远洋

| 1

| 10.9

| 1

| 14.3

| 25.2

|

10

| 万科

| -

| -

| 3

| 23.7

| 23.7

|

11

| 雅戈尔

| 2

| 7.5

| 2

| 13.5

| 21

|

12

| 碧桂园

| -

| -

| 1

| 18.4

| 18.4

|

13

| 华润

| -

| -

| 1

| 18.1

| 18.1

|

15

| 中华企业

| -

| -

| 1

| 15.4

| 15.4

|

16

| 嘉里

| 1

| 15.2

| -

| -

| 15.2

|

17

| 凯德

| -

| -

| 1

| 8.7

| 8.7

|

18

| 朗诗

| -

| -

| 1

| 4.9

| 4.9

|

19

| 世茂

| 1

| 3.6

| -

| -

| 3.6

|

合计

| -

| 17

| 227.8

| 31

| 377.8

| 605.6

|

预计所有新增潜在供应中,有约250万㎡的供应会在2011年上市,736万㎡的供应会延续至2012-2013年,由此可知,2011年将会是新增潜在供应的集中爆发期。

综合可售房源、未售余量和新增潜在三部分供应,合创地产机构预计:2011年杭州主城区住宅供应预计会达到约750万㎡,是2010年的供应量的1.5倍(2010年的总供应约为500万㎡),将会是供应量密集的一年;若以平均每套130㎡计,总体可预计住宅供应套数约为57000多套(2010年新上市房源面积平均128㎡/套),是2010年年度销售量的2.2倍,预计2011年的楼市供应将呈现饱和状态。

单个板块供应时间不均匀将呈现时饥时饱态势

从板块未来供应的两种不同形式看,供应量较大的板块呈现双相曲线,即如果未售余量供应量大,则新增潜在供应量小,反之,未售余量供应量小,则新增潜在供应量大,代表板块是滨江、大城东、大桥西、大申花、西溪湿地、九堡、丁桥、市中心等,这意味着这些板块未来供应时间分布不均衡,在未来某个时段出现集中供应的可能性较大,时饥时饱的供应态势在所难免。如滨江、大城东、大桥西、大申花、丁桥、市中心等板块新增潜在供应量大、未售余量供应小,未来供应基本会集中在2011年下半年-2012年,2011年上半年供应量相对较少;而西溪湿地、九堡、三墩等板块未售余量供应大、新增潜在供应小,供应时间会相应提前,主要集中在2011年全年,部分延续至2012年。

杭州未来住宅供应大板块分布图

排行

| 板块

| 楼盘数量

| 未售余量建筑面积(万㎡)

| 土地宗数

| 新增潜在建筑面积(万㎡)

| 未上市建筑面积合计(万㎡)

| 板块占比

|

1

| 下沙

| 6

| 90.2

| 12

| 134.8

| 225

| 15.20%

|

2

| 滨江

| 6

| 51.7

| 8

| 129.2

| 180.9

| 12.20%

|

3

| 大城东

| 1

| 2.1

| 13

| 132

| 134.1

| 9.10%

|

4

| 大桥西

|

|

| 14

| 125

| 125

| 8.50%

|

5

| 大申花

| 1

| 7.3

| 10

| 108.1

| 115.4

| 7.80%

|

6

| 西溪湿地

| 5

| 79.6

| 4

| 30.3

| 109.9

| 7.40%

|

7

| 九堡

| 7

| 82.6

| 1

| 11

| 93.6

| 6.30%

|

8

| 转塘

| 4

| 42.2

| 5

| 50.9

| 93.1

| 6.30%

|

9

| 丁桥

| 2

| 14.3

| 6

| 77.2

| 91.5

| 6.20%

|

10

| 市中心

| 2

| 7.4

| 9

| 81.5

| 88.9

| 6.00%

|

11

| 三墩

| 2

| 46.6

| 2

| 26.3

| 72.9

| 4.90%

|

12

| 大城北

| 2

| 11.9

| 6

| 38

| 49.9

| 3.40%

|

13

| 田园

| 1

| 28.1

| 2

| 19.2

| 47.3

| 3.20%

|

14

| 华丰

| 1

| 15.2

| 2

| 8.2

| 23.4

| 1.60%

|

15

| 钱江新城

| 2

| 7.7

| 1

| 9.2

| 16.9

| 1.10%

|

16

| 城南

|

|

| 2

| 5.2

| 5.2

| 0.40%

|

17

| 城西文教区

| 1

| 4.7

|

|

| 4.7

| 0.30%

|

合计

|

| 43

| 491.6

| 97

| 986.1

| 1477.7

| 100.00%

|

分述一:可售存量房源/约176万平方米,13603套

截至2010年12月31日,杭州主城区(不含萧山、余杭)可售存量房源为13603套,约1765722㎡。

对比2007-2010年同期数据,本次统计主城区住宅可售存量处于历史较高水位,较上年同期增长176.7%,仅次于2009年的21191套。本次统计可售存量房源供应量大幅上涨主要源于2010年持续推出、不断加重的宏观调控影响,导致成交量下降;同时,加上2010年新房源上市量较大,因此,存量房源明显高于2010年。

供应时间(统计时间)

| 性质

| 可售房源套数

| 可售房源面积(㎡)

|

2008(2007.10.1)

| 住宅

| 3364

| 537362

|

2009(2008.12.15)

| 住宅

| 21191

| 2638060

|

2010(2009.12.31)

| 住宅

| 4917

| 788752

|

2011(2010.12.31)

| 住宅

| 13603

| 1765722

|

11年较10年增幅

|

| 176.70%

| 123.80%

|

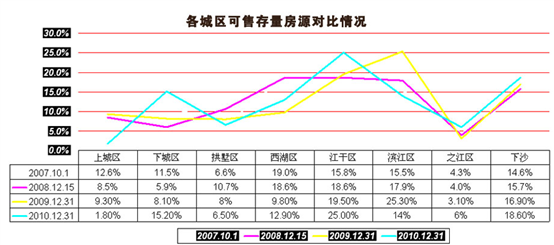

截止2010年12月31日,从统计的可售存量房源区域分布显示:江干区的存量房源在八大城区中所占比例最大,为24.9%,包括上东城、多立方、颐景园、罗兰春天、阳光国际、阳光景台等楼盘;大部分为2010年已开盘未售的房源,广宇?上东城有部分房源已经领取预售证但尚未开始正式销售。下沙区以18.6%的占比位居第二,代表楼盘是江滨花园、湖左岸、江语海、观澜国际等,单盘存量房套数都在200套以上;其中江滨花园、江语海等楼盘部分房源已经领取预售证但尚未开始正式销售。下城区以15.2%的占比位居第三,代表楼盘是万家星城、桦枫居等楼盘;万家星城部分房源已经领取预售证但尚未开始正式销售。

对比前两年的数据,可以发现,江干区、下沙区、下城区存量供应在主城区所占比例有逐年增大的趋势;相反拱墅区、滨江区、上城区的比例出现下降,降幅明显;其他如西湖区、之江区近四年都保持较为稳定的供应占比。

分述二:未售余量房源/约491万平方米 西湖区供应量打

总计未售余量房源与2010年基本持平

截止2010年12月31日,杭州主城区未售余量房源约491.5万㎡;若以平均130㎡/套计,约37800多套,以平均160㎡/套计,约30700套,这些房源大部分会在2011年上市,少量会延续至2012年。以2010年杭州主城区全年成交商品住宅25302套推测,这些未售余量房源约需1年-1年半的时间可销售完毕。

纵向对比看,2011年的未售余量供应较上年同期统计减少1000套、下降2.6%%,近2年未售余量供应基本保持较平稳的态势。

时间

| 未售余量(万㎡)

| 同比

| 按平均130 M2/套计的套数

| 按平均160M2/套计的套数

|

2007.10.1

| 203.5

| -

| 15653

| 12700

|

2008.12.15

| 472.2

| 132.04%

| 36323

| 29500

|

2009.12.31

| 504.5

| 6.84%

| 38807

| 31500

|

2010.12.31

| 491.5

| -2.60%

| 37807

| 30700

|

各城区分别不均匀,西湖、江干、下沙供应量最大

2011年各城区未售余量的供应主要集中在西湖区、江干区和下沙,该三个区域已连续两年成为未售余量供应的前三名。

其中,西湖区已经连续三年成为未售余量供应的老大,本次统计以约130.9万㎡占据总供应的26.6%,区内西溪湿地、蒋村、三墩等多个板块均有较大量的后期供应。江干区以102.1万㎡位列第二,占比20.8%,主力供应为九堡和丁桥板块。下沙以90.2万㎡位居第三,占比为18.4%,龙湖滟澜山、柠檬郡、观澜时代等项目均是后期未售余量供应的重点楼盘。

对比各区历年未售余量的变动趋势显示:江干区的供应量逐年上升,从2008、2009年的2