为您·我做到 四川中原市场研究中心/2012/07/09

为您·我做到 四川中原市场研究中心/2012/07/09

中原地产周刊

2012.07.02-2012.07. 08

四川中原物业顾问有限公司

市场研究中心

一周时评

土地市场

一手商品住宅市场

二手商品住宅市场

重点项目最新动态

一周小结、预测

附1:房地产行业动态

附2:土地公告、成交信息

-1-

一周时评

? 郊县区房产市场下半年趋活跃 后市看好

随着城市的进一步发展,成都市主城区内可以用于新建的土地越来越少,住宅市场重心向郊区偏移的现象越来越明显。成都周边几大郊县凭借离主城区较近、不在限购范围、居住环境较好、价格相对便宜、交通便利等优势越来越多的吸引了购房者进入,其中尤其以双流、郫县、新都三郊县表现最为突出。上半年限购的基本政策尚未出现改变,但支持刚需、利率下调等因素使得市场环境有明显的改善。市场在经历了去年的严寒之后,今年上半年有所企稳。各郊县并不在限购之列,若向好的势头能够保持,下半年势必将会吸引更多的客户入场,各郊县仍将有较好的表现。

同时可以看到的是在主城区日趋饱和的同时,政府发展策略也以向外扩张为主导。郊县受政策利好十分明显。如今年初政府出台推动“北改”的政策,由于火车站、商品市场等因素,城北居住环境一直较差,该区域的吸引力也显著的地于成都其他区域。针对北边发展相对落后,政府也出台了一系列推动措施,年初就提出了“北改”,而此后该区域内一些刚需盘表现十分抢眼,而新都区正位于成都北边,区域内大丰板块与主城区相连,有北新干道穿过,未来地铁3号线在该区域也有站点,同时受北改利好的影响,该板块成交十分活跃。同时,随着天府新区规划的提出,双流、龙泉等区域未来前景也有很好的预期,随着基础设施及交通条件的进一步完善,势必将会有更多的购房者进入这些区域。

自限购实行一年多以来,不管是开发商还是购房者对市场都有了更多的适应,预计下半年市场将在现有水平上平稳运行,甚至出现一定幅度的走高。而就成都主城区来看,主战场基本已处于三环一带,与郊区市场更加接近,对郊区市场的带动作用也越来越强烈,下半年郊区市场将跟随着整个市场向上爬行。

-2-

土地市场

土地市场本周暂时终止了之前的活跃势头,出现了暂时性的回落。本周供应方面无论是主城区还是郊县均沉寂。成交方面,仅郊县有四宗土地成交,而主城区一宗土地因故终止拍卖。值得一提的是,这宗因故终止拍卖的土地位于青羊区大庆路,属于城中心繁华地段,有着较高的关注度,但是最终因故终止拍卖,主要还是因为5200元的起拍楼面地价超过了竞购者们的心理预期,由此也可以反映出开发商们拿地越来越趋于理性。虽然这周土地市场相对冷清,但鉴于目前土地市场上还有多宗已经公告的优质地块,预期后期土地市场将会有所反弹,继续之前的较为火热的趋势。

l 主城区土地供应成交信息

供应方面:本周主城区供应陷入沉寂。成交方面:本周主城区成交陷入沉寂,仅一宗土地因故终止拍卖。

主城区供应:本周主城区暂无供应

主城区成交:本周主城区暂无成交(详见附2表4)

l 郊县区土地供应成交信息

供应方面:本周郊县供应陷入沉寂。成交方面:本周郊县成交了4宗土地,分别位于新津,龙泉,郫县。值得一提是拿下新津县花源镇两宗土地的北大资源集团,是北大方正集团旗下专门从事房地产开发,商业地产运营、物业经营管理的综合性集团。此次拿地也是他们第一次进入成都房地产市场,他们的进入也会使得市场竞争在未来更加的激烈。

郊县区供应:本周郊县暂无供应

郊县区成交:本周郊县区出让4宗国有建设用地使用权,净地面积共计366.29亩,约合24.42万平方米,可建面积约67.55万平方米。(详见附2表5)

-3-

一手商品住宅市场

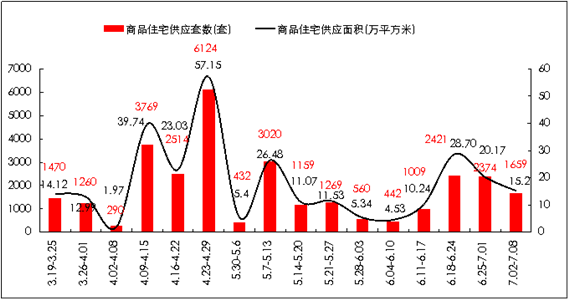

据房管局数据显示,本周主城区有9个住宅项目领取预售许可证,较上周增加1个。

本周主城区商品住宅供应1659套,供应面积为15.2万平方米,供应套数环比下降30.1%,供应面积环比下降24.6%。(注:本文供应量参考本周取得预售证项目,所以与实际供应项目可能存在误差)。本周成都主城区供应共11个预售证,其中9个为住宅项目预售证。本周一手住宅供应量小幅波动,下滑趋势明显。由于夏季为传统淡季,在某种程度上开发商对市场保持观望的态度,所以后期并不排除房企在资金压力下供应集中放量的现象,很有可能增加住宅供应量,并且仍然以刚需为主。

图 1:主城区商品住宅供应走势图

数据来源:成都市房管局(注:由于官网数据缺失,部分项目未剔除商业部分)

表1:新增住宅预售项目

项目名称

| 发展商

| 建筑面积(㎡)

| 方位

| 环线

| 板块

| 住宅套数

| 交付标准

| 行政区

|

|---|

蒂梵尼TOWN

| 亚宝置业

| 9713.76

| 城南

| 三环-绕城

| 中和

| 120

| 清水

| 高新区

|

|---|

金色领域

| 万科光华置业

| 12557.16

| 城西

| 三环-绕城

| 光华-外光华

| 138

| 精装

| 青羊区

|

|---|

汇丽汀香

| 汇豪置业

| 21858.51

| 城东

| 二环-三环

| 成仁-琉璃

| 329

| 清水

| 锦江区

|

|---|

保利香槟国际

| 雅驰置业

| 10012.14

| 城西

| 三环-绕城

| 高新西区

| 96

| 清水

| 高新区

|

|---|

礼顿山1号

| 上普置地

| 20682.16

| 城南

| 三环-外环

| 站南

| 180

| 清水

| 高新区

|

|---|

光华逸家

| 国嘉志得置业

| 10385.26

| 城西

| 三环至绕城

| 光华-外光华

| 122

| 清水

| 青羊区

|

|---|

四海逸家4组团A区

| 国嘉志得置业

| 26627.96

| 城东

| 三环-外环

| 川师-三圣乡

| 278

| 清水

| 锦江区

|

|---|

保利花园三期

| 保利房地产

| 7376.88

| 城南

| 三环-外环

| 顺江

| 51

| 清水

| 武侯区

|

|---|

中德·英伦联邦B区

| 中德世纪置业

| 32762.15

| 城南

| 绕城外

| 中和

| 345

| 清水

| 高新区

|

|---|

数据来源:成都市房管局。注:二环内为城中

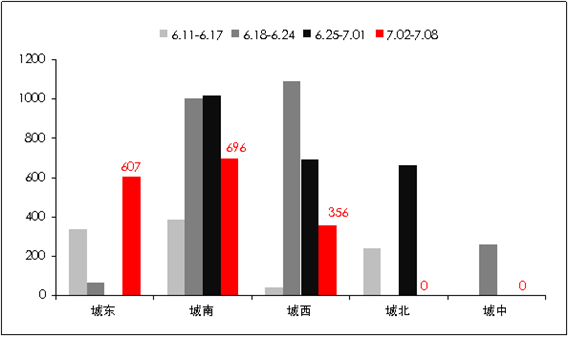

? 城南供应依然占持续在高位

本周各方位供应出现东、南、西三足鼎力的局面,虽然城南相比与上周供应量有所下滑,但是仍然是主力军,本周城南供应696套,环比下滑31.6%。城东打破上周无供应状态,本周供应607套,城中方位在前几个星期放量一次后继续保持沉寂。

图 2:各方位新增供应概况

数据来源:成都市房管局。注:二环内为城中

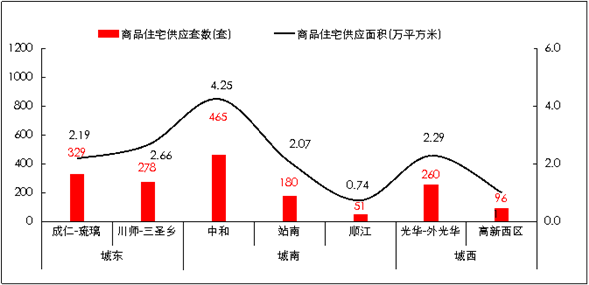

图 3:各板块新增供应概况

数据来源:成都市房管局

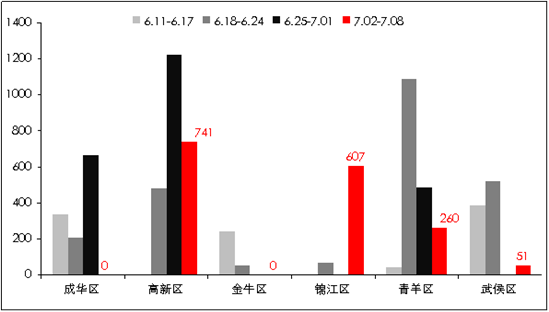

? 各行政区供应量均有所跌

本周各行政区中,除成华区和金牛区其他行政区均有供应。武侯区和锦江区均不再沉寂在本周略有供应;而一直持续有供应量的高新区和青羊区本周供应量却都是有所下滑,高新区本周供应741套,环比下跌39.3%,青羊区本周供应260套,环比下跌46.6%。

图 4:各行政区新增供应概况

数据来源:成都市房管局

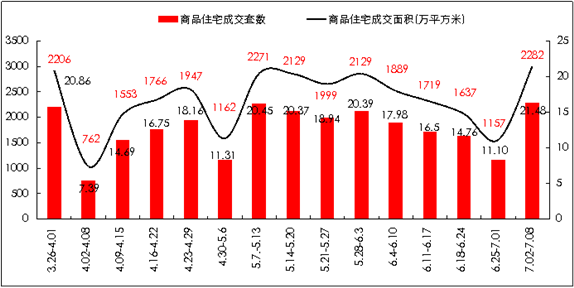

据房管局数据显示,本周主城区商品住宅共成交2282套,成交面积为21.48万平方米,成交套数环比上涨97.23%,成交面积环比上涨93.51%. 进入淡季之后商品房成交量本应趋于平稳,但本周出现反弹,原因或如下。第一,上周央行再次降息,这个利好信息或继续促进了成交。第二,各种利好的信息继续发酵,使得房价在媒体舆论中有抬头的趋势,对购房者“卖涨不卖跌”的心理起到了逼单下单的作用,于是购房者们纷纷出手成交。预计后期总体成交趋势将趋于平稳,但偶尔出现波动也属正常现象。

图5:主城区商品住宅成交概况

数据来源:成都市房管局

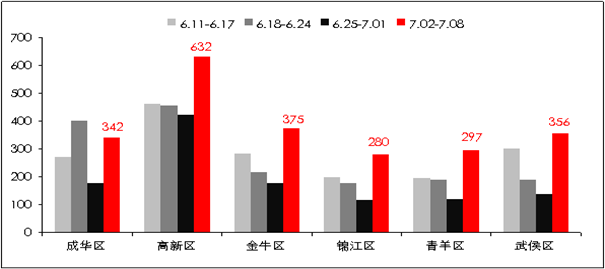

? 各行政区成交量纷纷下跌

本周各行政区中,各行政区成交量都纷纷上涨。其中武侯区上升幅度最大,本周成交356套,环比上涨157.97%,成交量最高的区域为高新区,在本周共成交632套,环比上涨48.71%。

图 6:各行政区商品住宅成交套数

数据来源:成都市房管局

数据来源:成都市房管局

表 2:主城区各行政区商品住宅成交量波动概况

区域

| 环比涨跌幅

|

成华区

| 93.22%

|

高新区

| 48.71%

|

金牛区

| 109.50%

|

锦江区

| 137.29%

|

青羊区

| 147.50%

|

武侯区

| 157.97%

|

数据来源:成都市房管局

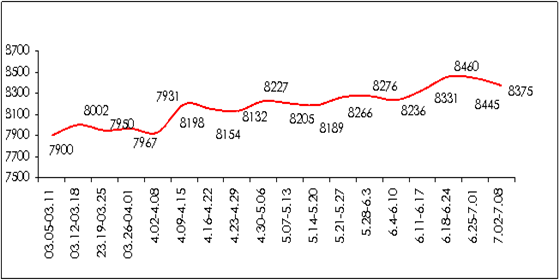

? 成交均价为8375元/平米

据中原数据库统计信息显示,本周成都主城区成交均价为8375元/平方米。

图 7:主城区成交单价走势图(元/平米)