为您·我做到

为您·我做到

2011年上半年成都市主城区

商铺市场分析报告

四川中原物业顾问有限公司

目 录

一.销售市场分析 4

1.市场整体特征 4

1.1供不应求,销售火爆 4

1.2购买热情高涨,卖方市场形成 4

2.供应特征 5

2.1供应波动上升 5

2.2社区型商铺为供应主导 5

2.3 新增供应向次中心区转移 6

2.4 供应较为分散 6

3.需求特征 7

3.1 销售强劲 7

3.2 套均成交面积增大 8

3.3 销售价格飙升 8

二.租赁市场分析 9

1.商圈概况 9

2.商圈商业存量 10

2.租金明显上涨 10

三.小结 11

1.半年小结 11

2.后市预测 11

图表目录

图 1:成都市商铺供需情况(2005-2011年上半年) 4

图 2:成都市商铺月度供应情况(2010年1月-2011年6月) 5

图 3:成都市商铺供应类型(2010年上半年-2011年上半年) 5

图 4:成都市商铺供应环域分析(2010年上半年-2011年上半年) 6

图 5:成都市商铺供应方位分析(2010年上半年-2011年上半年) 7

图 6:成都市商铺月度销售情况(2010年1月-2011年6月) 7

图 7:成都市商铺套均成交面积(2011年1-6月) 8

图 8:成都市商铺销售价格(2010年1月-2011年6月) 8

图 9:成都市各商圈分布图 10

图 10:成都市各商圈商业存量情况(2011年上半年) 10

表 1:各方位典型项目销售价格分析(2011年上半年) 9

表 2:各商圈租金水平(2011年上半年) 11

注:销售市场新增供应以取得预售证为统计标准,租赁市场新增供应以项目实际交付使用为统计标准。

一.销售市场分析

1.市场整体特征

1.1供不应求,销售火爆

图 1:成都市商铺供需情况(2005-2011年上半年)

数据来源:中原地产数据库

2011年上半年成都市商铺新增供应27.09万平方米,同比上升16.07%。由于上半年住宅市场持续低迷,部分开发商选择出售商铺来进行资金回笼,商铺供应量同比有一定回升,但整体供应量依旧偏小,市场整体“惜售”的情况仍然较为突出,在售商铺十分有限。

上半年商铺成交31.34万平方米,同比上升27.93%。一方面供应有限,只租不售渐成主流,另一方面,市场对商铺的需求依然十分强烈,成交较为火爆,部分项目未正式销售就被认购一空,而开盘即售罄的情况也屡见不鲜。

上半年商铺供需比为0.87,同比下降9.38%。2005年以来,商铺供应呈现逐年下滑的趋势,而销售市场2009年来持续火热,市场延续了此前供不应求的市场行情,供需缺口较大,“一铺难求”的情形仍然较为突出。

1.2购买热情高涨,卖方市场形成

随着城市化进程的加快,第三产业的不断发展以及居民消费水平的上升,市场对商铺的需求与日俱增。加上宏观调控的不断加码,限贷、限购使得部分投资资金转向商业地产市场,商铺自用及投资需求均十分旺盛,社会闲散资金购买商铺的热情高涨。在供需失衡的情况下,商铺大多“不愁卖”,市场逐步发展成为卖方市场,开发企业在市场中占据绝对主导地位。

2.供应特征

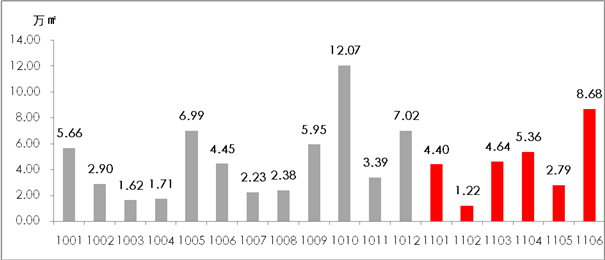

2.1供应波动上升

图 2:成都市商铺月度供应情况(2010年1月-2011年6月)

数据来源:中原地产数据库

2011年上半年,商铺市场新增供应面积27.09万平方米,从月度情况来看,仍然存在明显的月度波动情况,2、5月供应量较低,6月市场供应出现较大反弹,达到8.68万平方米,整体来看,上半年供应整体呈现波动上升的趋势。

2.2社区型商铺为供应主导

图 3:成都市商铺供应类型(2010年上半年-2011年上半年)

数据来源:中原地产数据库

2011年上半年社区型商铺供应量为15.69万平方米,占到整体供应量的57.92%,成为供应的主导形态。社区型商铺多以底商的形式出现,通常分割面积小,分布较广,多为拆零出售,成为市场主要的在售产品。

商业广场供应量为7.41万平方米,占整体供应量的27.35%,商业广场一般单体体量较大,通常为2-5万平方米。虽然近年商业广场市场开发量非常大,但越来越多的商业广场倾向于只租不售,进入市场销售的较为有限。部分有资金压力的项目采取局部销售的方式回笼资金,例如银石广场、中海国际购物广场、地一大道等项目只出售部分物业,其余为开发商自我持有以保证项目的统一运营。

写字楼底商的供应量3.99万平方米,约为整体供应量的14.73%。伴随着写字楼市场的迅猛发展,写字楼底商规模也在逐渐加大。写字楼底商大多面向银行等金融机构,以满足商务配套为目的,并且倾向于整体出售。

2.3 新增供应向次中心区转移

图 4:成都市商铺供应环域分析(2010年上半年-2011年上半年)

数据来源:中原地产数据库

2011年上半年,二至三环商铺供应达到8.52万平方米,三环外为12.82万平方米,二者合计约78.77%,占据绝大部分比重。近年来,由于房地产开发的外移,二环外逐渐成为新兴的住宅区,人口高度聚集,对配套商业需求上升,这些区域商业发展步伐明显加快,商铺供应也明显增多。

2.4 供应较为分散

图 5:成都市商铺供应方位分析(2010年上半年-2011年上半年)

数据来源:中原地产数据库

从供应方位来看,城南商铺供应量依旧处于各方位之首,达到11.68万平方米,上半年外双楠及天府新城板块均有较多商铺进入销售市场。而其他方位供应较为均衡,除了城中略低外,供应面积基本集中在4-5万平方米,整体供应较为分散。

3.需求特征

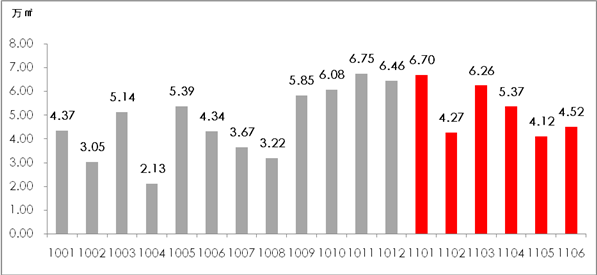

3.1 销售强劲

图 6:成都市商铺月度销售情况(2010年1月-2011年6月)

数据来源:中原地产数据库

2011年上半年,商铺销售较为火爆,月均销售量达到4-6万平方米,市场供不应求较为突出。由于商铺租金较高并且较为稳定,保值增值性较强,加上宏观调控政策影响,商铺受到持续关注,市场成交较为火爆。并且由于项目的商铺规模通常较小,推盘数量也较少,通常只有几十套,因此去化速度非常快,部分项目甚至不公开销售就被内部认购一空。

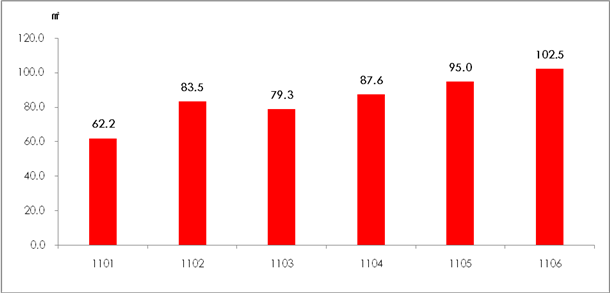

3.2 套均成交面积增大

图 7:成都市商铺套均成交面积(2011年1-6月)

数据来源:中原地产数据库

2011年上半年商铺的平均成交面积集中在60-100平方米之间,小面积商铺由于面积小、投资门槛低,通常去化较快,市场反应积极。但是伴随新增供应面积的增大,套均成交面积呈逐步上升的趋势,而投资门槛也出现较大程度的上升。

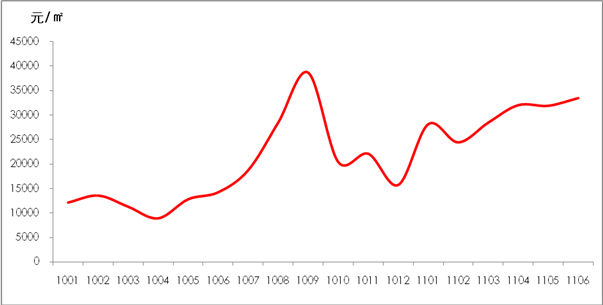

3.3 销售价格飙升

图 8:成都市商铺销售价格(2010年1月-2011年6月)